20.12.2024

Réforme de l’Euro : Limbes politiques et flou économique

Tribune

8 septembre 2017

La formulation du gouvernement allemand a été mise au point de façon à ce que les observateurs les plus enthousiastes puissent toujours estimer que la prédiction d’un parachèvement de la zone euro est sur le point de se réaliser. La réalité politico-économique de leur approche indique cependant une direction sensiblement différente. L’idée de Wolfgang Schäuble de transformer le Mécanisme européen de stabilité (MES) en une sorte de Fonds monétaire européen comparable au FMI semble placer la barre haute en termes de coopération européenne, en assimilant un modeste dispositif de secours à une grande institution internationale. Au-delà de cette première impression, les deux responsables allemands ont mis à mal les espoirs d’un autre type de construction financière, plus ambitieux. Angela Merkel a clairement indiqué que, de son point de vue, un éventuel budget de la zone euro devait être « petit », et en aucun cas s’élever à « plusieurs centaines de milliards d’euros », rejetant ainsi directement l’idée d’Emmanuel Macron d’engager « plusieurs pourcent du PIB de la zone », c’est-à-dire plusieurs centaines de milliards d’euros…

L’instabilité, inhérente à l’union monétaire, ne peut être contrebalancée qu’à travers une étroite coordination macroéconomique et un mécanisme d’amortissement des chocs reposant notamment sur des transferts fiscaux. Ces deux pans d’une possible action semblent cependant toujours hors de portée dans le contexte politique européen. Comme de nombreux économistes le reconnaissent, la monnaie unique tend à amplifier les divergences en interdisant, par définition, tout ajustement interne de taux de change. Les divergences sous-jacentes peuvent provenir de différentes causes. Certaines sont liées à des décisions politiques, d’autres non.

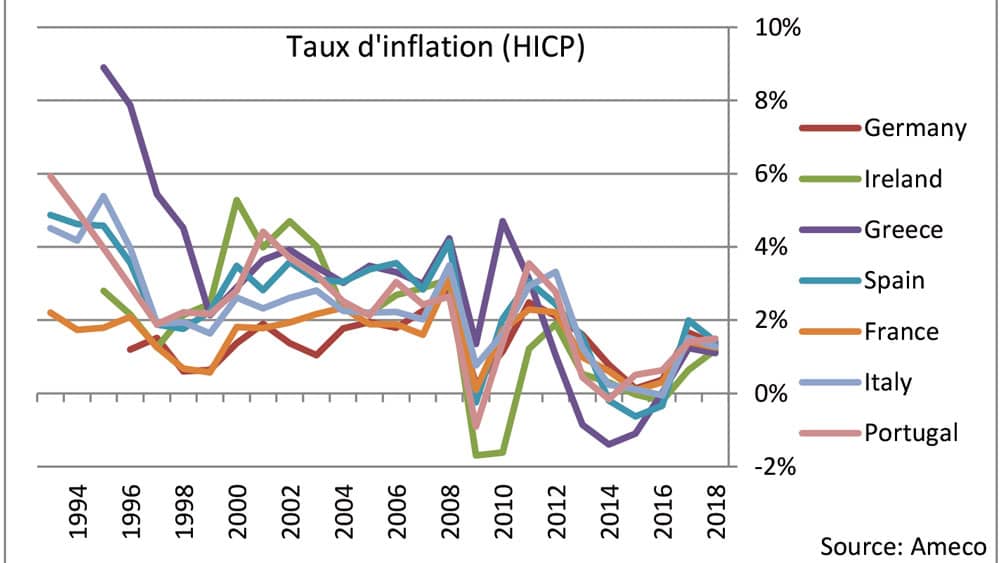

La plupart des analystes pointent du doigt les différences de politiques économiques nationales, en particulier en ce qui concerne le marché de l’emploi depuis la création de l’euro. L’Allemagne a pris des mesures dès les années 2000 pour faire pression sur les salaires, alors que les autres pays ont suivi le mouvement une fois frappés par la crise et dans le cas de la France, quinze ans après les réformes allemandes. De plus, les différents niveaux d’inflation au sein de l’union monétaire se sont avérés être une source majeure de divergence de compétitivité, puisque les pays connaissant des taux d’inflation plus élevés voient leur prix grimper par rapport aux autres. C’est précisément ce qui est arrivé aux pays périphériques tout au long des années 2000.

Contrairement à la légende urbaine, ces pays n’ont pas connu de dérive salariale, comme cela apparait très clairement dans les statistiques de coûts salariaux unitaires une fois que l’inflation est prise en compte[i]. Dans la plupart des cas, malgré les bulles immobilières et les vagues de dépense qui ont nourri les déficits commerciaux, les salaires réels n’ont guère augmenté au cours de la première décennie de l’euro dans ces pays, et la productivité a suivi la même tendance (une situation loin d’être optimale bien sûr). Les divergences de compétitivité (en termes de coûts salariaux unitaires nominaux) ont résulté de la politique salariale allemande et de la persistance de taux d’inflation différents au sein de la zone. Les taux d’inflation ont convergé dans une certaine mesure depuis les années 1990, mais de façon peu surprenante ceux-ci sont restés différents tout au long des années 2000[ii] ; ce qui signifie que les prix ont en fait divergé (…bien qu’à un rythme de divergence décroissant).

Les taux d’inflation ont largement convergé depuis la crise. Cette convergence a néanmoins résulté de la compression de la demande et de la mise en place d’un modèle généralisé d’excédents commerciaux, difficilement soutenable dans le contexte d’une zone économique intégrée. D’autant plus que ce virage a reposé sur la pression sur les salaires bien plus que sur des gains de productivité. La convergence ne peut, sur le long terme, reposer sur un nivellement par le bas généralisé. Par ailleurs les écarts d’inflation, qui pourraient refaire surface au terme d’une véritable reprise économique, ne peuvent être résorbés au moyen de décisions politiques ni même d’une politique monétaire ambitieuse, en particulier avec une banque centrale unique pour fixer les mêmes taux directeurs pour dix-neuf économies hétérogènes.

D’un autre côté, le manque de coordination macroéconomique pourrait techniquement être résolu, mais sur ce point aussi la politique européenne laisse à désirer. Les réformes du marché du travail de Gerhardt Schröder se sont focalisées sur la décentralisation des négociations salariales. Alors que la croissance des salaires est indispensable au mouvement de rééquilibrage au sein de la zone euro, les outils politiques pour encourager cette dynamique sont devenus soit inexistants soit inefficaces. Malgré une situation proche du plein emploi, la croissance des salaires en Allemagne reste modérée[iii]. Et le gouvernement allemand ne semble pas disposé à compenser cette tendance par des investissements, pourtant nécessaires, et se focalise au contraire sur la maximisation de son excédent budgétaire.

Le seul facteur de convergence réside dans la situation encore hautement problématique sur le front de l’emploi en France et en Europe du Sud ; situation qui exerce une pression continue sur les salaires, en particulier pour les jeunes. De façon similaire, les écarts d’inflation ont été largement réduits depuis la crise, non pas tant du fait d’une véritable convergence macroéconomique que de la récession et de la pression sur les coûts salariaux.

La convergence apparente induite en Europe du sud par le chômage de masse et l’effondrement de la natalité ne constitue guère une recette économique pour un rééquilibrage de long terme. D’autant plus que les pays affectés se sont empressés de réorienter leur modèle économique vers les exportations de produits bon marché à faible contenu technologique. Depuis la crise, les économies nationales ont continué à diverg diverger sur le front technologique à un moment où tous les pays européens devaient embrasser la révolution industrielle en cours (robotique, intelligence artificielle et impression 3D en particulier). Nombreux sont les responsables politiques conscients de cette situation. Malgré leur optimisme affiché (qui confine parfois à l’extase), des inquiétudes de fond refont surface à intervalles réguliers. Les responsables français et italiens en particulier entretiennent donc l’espoir de voir la zone euro évoluer vers un modèle de transferts fiscaux qui compenseraient les divergences économiques inhérentes à une union monétaire hétérogène.

Les propositions peu explicites de Wolfgang Schäuble ne traitent pas de transferts mais de prêts. Ces prêts limités seraient accordés par le MES en temps de récession, de façon à financer des investissements dans les pays affectés et en échange d’une supervision budgétaire plus stricte. Malgré la reconnaissance de l’utilité de programmes d’investissement dans les périodes difficiles, cette approche n’indique guère une étape significative vers le parachèvement de la zone euro. De nombreux articles optimistes dans la presse européenne au sujet de cette proposition n’ont pas soulevé la question de savoir s’il s’agissait de transferts ou de prêts, ignorant une distinction fondamentale sur laquelle se concentrent les discussions enfantines. « Donner c’est donner… »

Plutôt que d’aborder le fond de leurs visions divergentes, les responsables européens ont mis en scène une grande convergence conceptuelle depuis l’élection présidentielle. Ils sont donc condamnés à décevoir sur ce plan, puisque le fossé qui sépare les opinions publiques nationales et les approches économiques empêchent en réalité une consolidation définitive de la zone euro. Alors que les transferts fiscaux au sein de la zone euro sont tabous en Allemagne, il est illusoire de s’attendre à un virage majeur, même après les élections fédérales. Tandis que l’épisode d’euphorie déclenchée par l’élection d’Emmanuel Macron prend fin précocement, l’Union européenne se trouve de nouveau confrontée à des choix difficiles et à des différences de vue difficilement surmontables.

[i] https://www.robert-schuman.eu/en/doc/questions-d-europe/qe-289-en.pdf

[ii] Voir en particulier Leila Simona Talani, The origins of the Euro-zone Crisis: The EMU and the loss of competitiveness, 2015, page 7, https://www.eui.eu/Projects/PierreWernerChair/Documents/MIKE-ARTIS/MikeArtiscommemorationpaper.pdf

[iii] https://www.ft.com/content/a34ebea0-4b66-11e7-a3f4-c742b9791d43