27.11.2024

BRIC : la fin d’un acronyme ?

Tribune

6 juin 2016

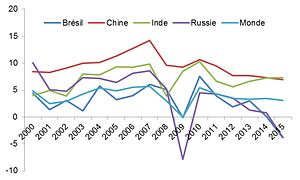

Figure 1 : Taux de croissance du PIB

Source : FMI

La gestion de la crise des subprimes a renforcé cette croyance puisqu’excepté la Russie en 2009, les BRIC ont conservé de forts taux de croissance dans un environnement économique pourtant déprimé. Ensemble, ils ont ainsi contribué à environ 1/3 de la croissance mondiale entre 2000 et 2010 (en dollars constants [1]) et ont largement porté la dynamique économique internationale sur la période 2010-2013. Pourtant, à la lumière de récents événements (décélération marquée en Chine, récession au Brésil et en Russie), une double interrogation s’impose : le processus de développement économique des BRIC n’est-il pas en train de connaitre un point de rupture ? Les BRIC peuvent-ils survivre au ralentissement économique observé en Chine ?

Quelle unicité des BRIC ?

Concentrant près de 40 % de la population mondiale, les BRIC sont tous, sans exception, de grands pays qui se sont appuyés sur un Etat bâtisseur et un secteur public proéminent pour impulser leur développement. Aucun (excepté la Russie au début des années 2000) n’a d’ailleurs particulièrement suivi les recommandations économiques des institutions financières internationales (Fonds monétaire international, Banque mondiale) en matière de croissance économique et de développement… Tous ont bénéficié d’une politique marquée d’investissements directs étrangers (IDE) : leur part dans les flux mondiaux d’IDE est ainsi passée de 6 % en 2000 à 12 % en 2005, pour atteindre plus de 20 % des flux totaux en 2014. Ils sont également tous membres de l’Organisation mondiale du commerce (le Brésil et l’Inde depuis 1995, la Chine en 2001 et la Russie en 2012) et ont ainsi profité de la libéralisation des échanges internationaux pour s’insérer dans le village mondial. Certains – on pense notamment à la Chine – se sont aidés de politiques commerciales agressives et ambitieuses, notamment en matière de politique de change et de politiques fiscales pour stimuler les IDE sur leur territoire. D’un point de vue démographique, deux membres des BRIC (la Chine et le Brésil) ont bénéficié d’une fenêtre d’opportunité [3] sur la dernière décennie et l’Inde devrait commencer à toucher son dividende démographique dans les années qui viennent. L’âge médian de la population du Brésil, de la Chine et de l’Inde était ainsi respectivement de 29 ans, 35 ans et 26 ans en 2010, contre 44 ans pour l’Allemagne et 45 ans pour le Japon.

La situation démographique montre pourtant, à elle seule, combien les BRIC restent hétérogènes et ne peuvent être analysés comme une seule et même entité. En effet, si la Chine est appelée à rejoindre prochainement la Russie dans le groupe des pays en futur déclin démographique, le Brésil fermera, lui, sa fenêtre d’opportunité d’ici 2025, tandis que l’Inde bénéficiera encore plusieurs décennies d’une population jeune, favorable à son développement économique [3]. D’un point de vue purement économique, l’hétérogénéité des BRIC n’est plus à démontrer tant le développement économique est en partie fonction des histoires propres à chacun : part de l’investissement dans le PIB, taux d’épargne, dotations factorielles, positionnement sectoriel, stock d’IDE, dette des acteurs économiques… Reste une certitude : derrière des taux de croissance supérieurs à la moyenne mondiale durant les années 2000, ces pays ont clairement affiché une volonté commune (et concurrente) de devenir des puissances globales !

Contraintes communes versus dynamiques différenciées

Aujourd’hui, les BRICS peuvent-ils être toujours considérés comme les relais de croissance des pays développés ? Un à un, ils « déçoivent » : la Chine a enregistré une croissance annuelle de 6,9 % pour l’année 2015, la plus faible depuis près de 25 ans ! Ce ralentissement s’est conjugué à une volatilité accrue de ses marchés financiers (effondrement boursier durant l’été 2015 et l’hiver 2016). De leur côté, le Brésil (-3,8 %) et la Russie (-3,7 %) s’enfoncent dans la récession et les récents développements observés sur les marchés pétroliers tout comme les évènements institutionnels et politiques n’invitent pas à l’optimisme à court et moyen terme. Seule l’Inde (7,3 %) affiche un dynamisme supérieur à l’ensemble de ses partenaires d’acronyme. Les BRIC sont ainsi soumis à deux types de transition : le premier, lié à un environnement international marqué par l’effondrement des prix du pétrole et, plus généralement, des matières premières, dans un contexte de ralentissement mondial et chinois ; le second, interne, lié aux dynamiques nationales.

Les échanges intra-Bric sont assez symptomatiques des divergences économiques actuelles : dominés à plus de 70 % par la Chine, ces échanges ont connu une profonde transformation suite au ralentissement chinois et au contexte international, avec une détérioration des termes de l’échange, notamment pour les deux producteurs de matières premières que sont le Brésil et la Russie. Ce mouvement a été renforcé par la dynamique de reprimarisation de ces deux économies observée durant la dernière décennie. En effet, l’ogre chinois sur les marchés de matières premières a, certes, permis une explosion du volume et de la valeur des matières premières exportées par le Brésil et la Russie, contribuant ainsi à leur dynamique de croissance, mais il a surtout restreint le potentiel de diversification de ces économies. Le Brésil lutte ainsi toujours contre le retour d’un syndrome hollandais et la Russie n’a pu accomplir sa mue industrielle. Pays encore introverti, l’Inde a moins bénéficié de l’effet d’entrainement de la Chine sur le commerce international et sur les marchés mondiaux durant les années 2000 ; elle ne subit donc pas à l’heure actuelle les vents contraires chinois mais pâtit néanmoins d’un manque de politique industrielle volontariste. Les BRIC souffrent également, sur le plan domestique, pour bon nombre d’entre eux, d’une montée des inégalités et d’un déficit latent de gouvernance institutionnelle. Sur ce dernier point, l’indice de gouvernance mondiale [4] de la Banque mondiale est très instructif. Sur la seule dimension « Contrôle de la corruption », les BRIC apparaissent encore loin des standards moyens internationaux, la Russie étant même très éloignée des autres pays.

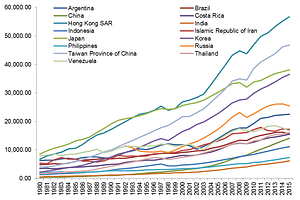

Figure 2 : PIB par tête pour différents pays

Source : FMI, calculs de l’auteur

Sortir de la trappe des pays à revenu intermédiaire

Le concept de trappe des pays à revenu intermédiaire [5] est également important à étudier pour comprendre l’évolution économique future des BRIC et plus particulièrement de la Chine. Cette notion rappelle la difficulté rencontrée par de nombreux pays pour dépasser un revenu par tête estimé à 12 735 $ pour l’année 2015 et se hisser parmi les pays dits « à revenu élevé » (supérieur à ce seuil) dans leur processus de développement économique. Si l’Inde appartient à la classe des pays à revenu intermédiaire inférieur, le Brésil et la Chine font partis des pays à revenu intermédiaire supérieur. Avec un revenu par tête d’environ 25 000 $ en 2015, la Russie appartient, elle, déjà à la classe des pays à revenu élevé.

Une étude conduite en 2013 par le Fonds monétaire international (FMI) et le Development Research of the State Council en Chine est particulièrement explicite à ce sujet : sur les 101 pays analysés qui se situaient, en 1960, dans la tranche des pays à revenu intermédiaire, seuls 13 [6] étaient passés dans la tranche des pays à haut revenu en 2008. Depuis les années 1960, la plupart des pays d’Amérique latine n’ont pu, par exemple, s’en extirper. A contrario, l’Asie est particulièrement porteuse d’enseignement puisque Hong Kong, Taiwan, le Japon et la Corée du Sud (Figure 2) sont sortis de cette trappe, portés par un modèle de développement propre et intégré (le modèle des oies sauvages). Le questionnement actuel sur la trappe des pays à revenu intermédiaire concerne bien évidemment la Chine. En effet, son processus de transition économique actuelle vise à rééquilibrer la croissance en passant d’une économie basée sur les exportations de produits manufacturés à une économie de services fondée sur l’innovation pour in fine augmenter le revenu moyen par habitant. Mais sortir de la trappe des pays à revenu intermédiaire suppose de surmonter de nombreux défis : désindustrialiser l’Ouest de son territoire et industrialiser l’Est, réduire les inégalités régionales et de revenu, améliorer la productivité, gérer au mieux le dégonflement des bulles spéculatives immobilière et boursière observées depuis quelques années …

Dans ce contexte, la question de la poursuite ou de l’approfondissement du ralentissement chinois est fondamentale. Les travaux d’Angus Maddison ont permis d’observer historiquement une forte décélération du taux de croissance des économies atteignant environ 11 000 $ par tête, notamment dans les principaux pays asiatiques (Japon, Corée du Sud, Hong Kong, Singapour et Taiwan). Et la Chine ne fait pas exception. Toutefois, il est intéressant d’observer que le ralentissement chinois est intervenu plus tôt que celui du Japon, de Taiwan ou de la Corée du sud par exemple. En effet, le Japon a atteint le seuil de 11 000 $ par tête dans les années 1970 alors que son PIB par tête représentait plus de 70 % de celui des Etats-Unis. La Corée l’a dépassé alors que son PIB par tête représentait environ 45 % du PIB par tête américain. Pour la Chine, ce chiffre est d’environ 23,5 %, ce qui permet, aux plus optimistes et aux adeptes de déterminisme économique d’envisager un atterrissage de la croissance chinoise moins douloureux pour le pays.

En définitive, quel que soit le niveau de croissance de la Chine dans les années à venir, la probabilité d’une poursuite de la divergence des BRIC est forte tant les problématiques domestiques risquent de peser sur leur développement. Gageons que les économistes trouveront de nouveaux acronymes pour identifier les différents ilots de croissance mondiale…

Plutôt que de chercher des acronymes, invitons-les à chercher des convergences géopolitiques ou stratégiques qui influencent plus structurellement la conduite du monde.

[1] Ce chiffre atteint 50 % s’il est mesuré en PIB PPA.

[2] Selon l’ONU, une fenêtre d’opportunité démographique peut être observée quand la proportion d’enfants de 0 à 14 ans est inférieure à 30 % de la population et la proportion de séniors (+ de 65 ans) est inférieure à 15 % de la population.

[3] Selon l’ONU, l’âge médian en 2030 sera de 32 ans en Inde, 35 ans au Brésil, 43 ans en Chine, 44 ans en Russie, 49 ans en Allemagne et 52 ans au Japon.

[4] World Governance Indicators (WGIs).

[5] Différentes définitions existent : selon la Banque mondiale sont considérés comme pays à revenu intermédiaire, les pays ayant un revenu par tête compris entre 4 126 $ et 12 735 $. Certains universitaires considèrent la borne 11 000 $ – 17 000 $ comme plus pertinente pour étudier cette question.

[6] Corée du Sud, Espagne, Guinée Equatoriale, Grèce, Hong-Kong, Irlande, Israël, Japon, Maurice, Porto-Rico, Portugal, Singapour et Taiwan.