17.12.2024

Horoscope 2016, année du singe en Chine, tout peut arriver ! (2) : La Chine, responsable de la dé-mondialisation ?

Tribune

4 février 2016

Les chiffres de la croissance chinoise viennent de tomber : 6,9 % pour l’année 2015 ! La croissance trimestrielle a été la plus faible depuis 2009 et la croissance annuelle depuis près de 25 ans ! Malgré les mauvaises nouvelles quotidiennes sur l’état de l’économie chinoise (effondrement boursier, ralentissement de l’activité manufacturière, des ventes au détail et de l’investissement en construction…), la Chine affiche toujours une dynamique impressionnante parmi les BRICS. En effet, seule l’Inde avec ses 7,3 % de croissance affiche un dynamisme supérieur. Le Brésil (-3,1 %), mais surtout la Russie (-4 %) s’enfoncent dans la récession et les récents développements observés sur les marchés pétroliers n’invitent pas à l’optimisme. Dans ce dernier pays, l’urgence budgétaire a même été décrétée ! Enfin l’Afrique du Sud, avec une hausse du PIB d’environ 1,4 %, peine à stimuler de manière durable son économie.

Plus que le ralentissement de la croissance (un processus engagé depuis 2009) ou l’effondrement des marchés boursiers, dont les effets de contagion devraient plutôt rester modérés étant donné leur faible part dans le financement de l’économie, certains chiffres incitent à s’interroger sur les transformations structurelles de l’économie chinoise et sur leurs conséquences pour l’économie mondiale. Le rééquilibrage de la Chine est, en effet, engagé, ce que les chiffres démontrent années après années. La part du secteur des services représente désormais la majorité du PIB chinois (50,5 %), contre environ 48 % en 2014 ; celle de la consommation privée est en forte progression et le commerce extérieur chinois, pivot de la croissance économique depuis près de 15 ans, voit son poids reculer. Sur l’année 2015, on estime que les exportations ont chuté d’environ 3 % et les importations d’environ 14 %. La Chine, atelier du monde, est en train de progressivement muter ; il est légitime de s’interroger sur les conséquences de ces transformations sur le processus de globalisation, et ce d’autant plus que les exportations mondiales reculaient fin 2015 de plus de 10 % en glissement annuel.

Depuis les années 1960, avec le décollage économique du Japon, puis dans son sillage celui des « Dragons » (Corée du Sud, Hong Kong, Singapour et Taiwan) dans les années 1970 et des « Tigres » (Indonésie, Malaisie, Philippines et Thaïlande) dans les années 1980, s’est posée la question d’un modèle de développement asiatique. Les effets d’entrainement régionaux, notamment commerciaux, ont attiré l’attention des économistes. L’un d’entre eux, Kaname Akamatsu, qui avait mis en lumière les interactions entre pays développés et pays en développement sur le développement industriel dans les années 1930, a popularisé, en 1962, ces différentes chaines de causalité avec l’image du célèbre « vol des oies sauvages ». Cette théorie illustre l’impulsion donnée par le décollage économique du Japon à l’ensemble des économies de la région, par vagues successives : l’oie de tête, le Japon, a entrainé les « Dragons » qui, eux-mêmes, ont fini par tirer « les Tigres ». Dans les années 2000, la question était de savoir si la Chine se positionnait dans la continuité du modèle asiatique ou si elle en constituait une rupture.

Dans son livre « Quand la Chine change le monde », paru en 2005, Erik Izraelewicz écrivait : « Le gigantisme de l’avion (le pays le plus peuplé de la planète), l’originalité de son moteur (l’hyper-capitalisme), et le moment de son envol (une heure de pointe de la mondialisation) », voilà ce qui différencie le cas chinois des décollages économiques précédents. Dans son développement économique, la Chine a, certes, très rapidement adopté une stratégie d’ouverture inspirée par celle des « Dragons » asiatiques, avec la création de capacités d’exportation dans les industries légères. Très tôt, elle a entrepris de tirer parti de son avantage comparatif dans les industries intensives en main-d’œuvre. Son adhésion à l’OMC en décembre 2001 et la politique du Go Global ou Go Abroad décrétée par le gouvernement chinois pour que les entreprises aillent conquérir les marchés étrangers ont constitué les étapes supplémentaires de cette stratégie d’ouverture menée depuis la fin des années 1970. Bénéficiant d’un essor de la mondialisation comparable à celui observé à la fin du 19ème siècle, la Chine a ainsi profité de la dynamique du commerce international dont elle a, par la suite, permis l’accélération.

Pourtant, l’immensité de son territoire et sa très forte hétérogénéité de développement, la relative faiblesse des hausses de salaires au début des années 2000 en raison de l’importante réserve de travailleurs (une population active de 810 millions d’habitants et 8 à 10 millions d’habitants qui arrivaient chaque année sur le marché du travail), la lente montée en gamme de ses productions ont ralenti la progression du revenu par tête comparativement à d’autres pays asiatiques. Ainsi, alors que la Corée du Sud enregistrait une multiplication par 6 de son PIB par tête entre 1970 et 1980 (puis par près de 4 la décennie suivante), la Chine n’a enregistré qu’une hausse d’un facteur 3 entre 2000 et 2010. Cette lecture décennale masque cependant une profonde accélération observée à partir de 2005, cette dernière se conjuguant à une très forte hausse des salaires (une hausse du salaire minimum de 15 % par an entre 2012 et 2016), rendant de nombreux secteurs industriels chinois moins compétitifs. Ce mouvement a ainsi permis une nouvelle extension du modèle asiatique, la Chine et les autres pays asiatiques délocalisant massivement dans les pays qualifiés actuellement de « nouveaux émergents », à l’image de la Birmanie, du Cambodge, du Laos ou du Vietnam.

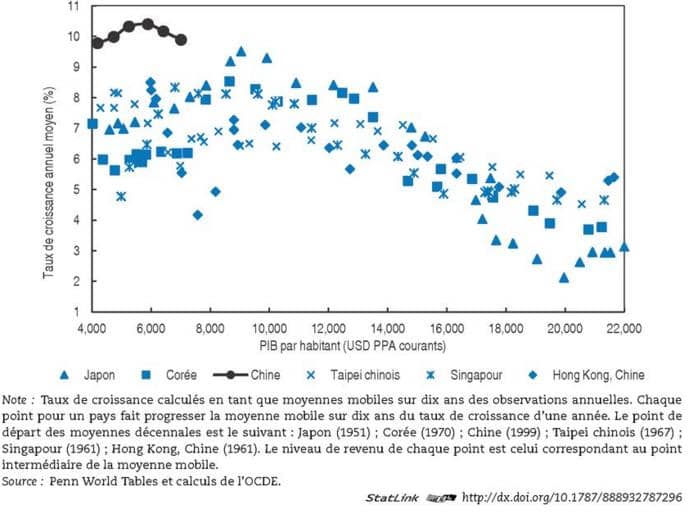

Au final, si une certaine inertie du modèle asiatique était observable dans les années 2000, l’image des oies sauvages semble encore d’actualité. La Chine connait un ralentissement de sa croissance depuis 2008, le même que celui qui a été observé dans de nombreux pays asiatiques (Japon, Corée du Sud, Singapour…) lorsque leur revenu par tête s’établissait autour de 9 000 dollars (Figure 1). Hausse des salaires, rééquilibrage et ralentissement de la croissance : là encore la Chine ne fait pas exception.

Reste que, à la différence des transitions économiques passées des économies asiatiques (Japon, « Tigres », « Dragons »), l’actuelle transformation de l’économie chinoise interroge. Elle questionne par l’ampleur de la volatilité induite sur les marchés de matières premières ou sur les marchés financiers. Elle interroge également au regard de son impact sur le commerce mondial. L’indice Baltic Dry Index cotait début janvier à 373 point, soit son taux le plus bas depuis près de 30 ans. Sur certains segments du transport maritime, il faut actuellement payer moins de 10 % du prix affiché en 2008 lors de l’envolée des prix du transport de matières premières. La question d’une dé-mondialisation, dont le rééquilibrage chinois serait le catalyseur, se pose donc.

Figure 1 : Profils de croissance dans plusieurs pays d’Asie de l’Est

Le rapport de l’Organisation mondiale du Commerce sur les Statistiques du commerce international 2015 expliquait dans ses faits marquants que « Le commerce mondial et le PIB mondial ont tendance à évoluer parallèlement, mais le commerce connaît de plus fortes fluctuations, surtout à la baisse ». Il met également en évidence la faiblesse de la croissance du commerce mondial depuis 2011. Le taux d’ouverture mondial a connu un point haut juste avant la crise financière de 2008 et, malgré la forte reprise de 2009-2010, la tendance observée depuis lors est en rupture avec la tendance des années 2000 [1].

Au final, derrière le rééquilibrage chinois se cache peut-être un mouvement plus structurel de transformation des chaines de production mondiale : leur fractionnement, accélérateur de la croissance des pays asiatiques – et du commerce mondial – depuis les années 1980, ne serait-il pas arrivé à un point de retournement ?

Souvenons-nous toujours de ces propos anonymes chinois : « Si le 19ème siècle a été pour nous celui de l’humiliation, le 20ème celui de la restauration, le 21ème siècle sera celui de la domination »… Et si au final la domination de la Chine s’illustrait parfaitement dans ce contexte ? A savoir sa capacité à alimenter puis à transformer une dynamique internationale entreprise dans les années 1990 : la mondialisation !

Si, comme l’écrit Thomas Friedman [3], le monde est devenu plat durant la dernière décennie, le rééquilibrage chinois risque de redonner quelques courbures au monde. Dé-mondialisation ? Nouvelle étape dans la mondialisation ? L’économie mondiale sera sûrement plus volatile ; un mouvement renforcé par les récentes évolutions du yuan et par une possible guerre des monnaies.

[1] Parmi les facteurs explicatifs avancés, retenons : le ralentissement chinois, mais également la crise et l’atonie de la croissance européenne ou encore la révolution des hydrocarbures non conventionnels aux Etats-Unis. Ce dernier facteur a, en effet, permis une relocalisation de certaines activités sectorielles aux Etats-Unis aussi bien qu’elle réduisait les volumes énergétiques importés sur le sol américain.

[2] Thomas Friedman a écrit en 2005 un best-seller international sur le processus de globalisation : The World is Flat (Le monde est plat : une brève histoire du 21e siècle).