17.12.2024

Hydrogène : les États à l’assaut d’un nouveau grand jeu géopolitique

Interview

2 mars 2022

Philippe Copinschi analyse les stratégies des pays lancés dans la course à l’hydrogène. Il identifie les futures grandes puissances et les rapports de forces qui structureront cette nouvelle géopolitique de l’énergie. Philippe Copinschi est un expert des questions énergétiques internationales et africaines, sur lesquelles il travaille depuis 20 ans. Il a notamment été consulté par plusieurs organisations internationales, dont l’agence internationale de l’Énergie (AIE), et des think tanks réputés dont Chatham House (Londres), le CERI (Paris), le Policy Center for the New South (ex-OPC Policy Center, Rabat). Il dispense plusieurs cours sur la géopolitique de l’énergie et sur l’Afrique à la Paris School of International Affairs (PSIA) de Sciences Po Paris, ainsi que sur le campus de Sciences Po Reims.

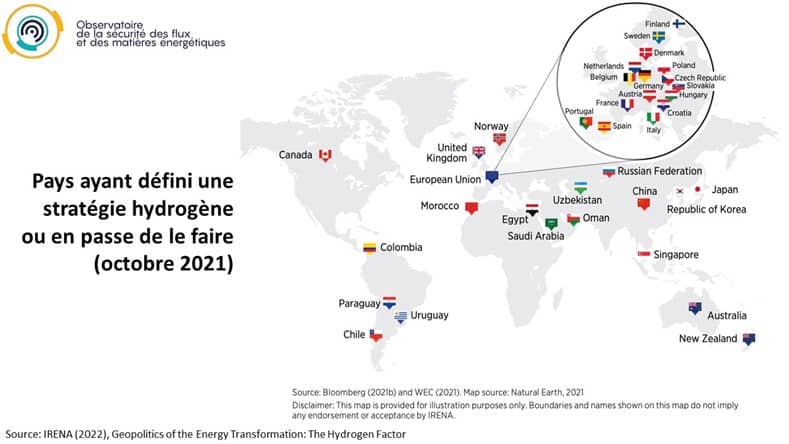

Combien de pays dans le monde sont en train de développer des stratégies hydrogène ?

Plus d’une vingtaine de pays ont développé une stratégie hydrogène. Cette situation n’est pas anodine. Nous sommes face à une industrie qui est naissante, avec des perspectives de production qui sont probablement très brillantes à moyen et long terme, mais dont la production réelle est aujourd’hui quasiment inexistante. L’investissement des gouvernements va être essentiel pour assurer le démarrage de cette industrie, pour créer une demande, pour encourager la recherche et développement, pour orienter les capitaux.

Quels sont les points communs de ces différentes stratégies hydrogène ?

Plusieurs pays ont des stratégies très détaillées, avec des objectifs chiffrés. Certes, ces objectifs chiffrés ne sont jamais contraignants mais cela permet de fixer un cap et, dans certains cas, de flécher des investissements. Ces financements publics peuvent se limiter à quelques millions d’euros, pour financer la recherche, voire atteindre plusieurs milliards d’euros, comme c’est le cas en Europe. L’Allemagne prévoit de mobiliser près de 10 milliards d’euros de financement public sur la décennie à venir, avec l’ambition que cette mobilisation d’argent public déclenche une mobilisation d’argent privé.

De plus, la plupart des stratégies sont construites en trois phases. La première phase consiste à poser les fondations, avec pour objectif de financer la recherche et développement, de mettre en place des démonstrateurs pour la production et l’utilisation de l’hydrogène. Cette phase s’étale sur les 4 à 5 ans qui viennent, jusqu’à 2025 environ. Dans la deuxième phase, qui s’étend à l’horizon 2030, il s’agit de soutenir la diffusion de ces technologies. Mais personne ne s’attend à ce que l’hydrogène ait pris une place vraiment très importante ou même que la production d’hydrogène décarboné devienne significative en une décennie. L’objectif consiste plutôt à lancer la troisième phase, soit un déploiement vraiment généralisé de l’hydrogène, d’ici 2050.

Enfin, la plupart des gouvernements identifient les mêmes applications de l’hydrogène. Il s’agit notamment du secteur des transports, en particulier le transport aérien et le transport maritime. Mais il s’agit là d’applications à long terme. Le grand public ne devrait pas pouvoir voler dans des avions à hydrogène dans les deux décennies qui viennent. Les applications de l’hydrogène pour décarboner l’industrie font également consensus.

Quelles sont les grandes différences qui traversent ces stratégies hydrogène ?

Certaines applications ne font pas consensus et de nombreuses stratégies nationales prennent des chemins divergents. C’est notamment le cas pour le transport routier. Des pays comme le Japon et la Corée du Sud ambitionnent de développer l’hydrogène pour le transport routier de poids lourds longue distance et sur les véhicules particuliers. Mais la plupart des pays n’ont pas retenu ces secteurs parmi leurs objectifs. Il existe également une forte divergence sur l’utilisation de l’hydrogène pour la production d’électricité et dans le chauffage. Certains pays le poussent, prévoient des financements, prévoient des objectifs chiffrés, notamment le Japon et le Royaume-Uni. D’autres pays font l’impasse sur ce secteur.

L’autre axe majeur de divergence des stratégies nationales sur l’hydrogène porte sur le type d’hydrogène à produire. Deux grandes positions semblent émerger : certains pays font le choix d’une neutralité technologique, que l’hydrogène produit soit au final bleu, vert ou jaune. Pour sa part, l’Union européenne a très clairement annoncé que sa priorité est l’hydrogène vert. Il y a encore un point d’interrogation sur l’hydrogène jaune, produit à partir d’énergie nucléaire. Mais l’hydrogène bleu est perçu comme une solution purement transitoire, et n’est pas considéré comme durable à long terme.

Enfin, le dernier axe de différenciation majeur des stratégies nationales porte sur le positionnement des pays dans le futur commerce mondial de l’hydrogène. Certains pays développent des stratégies dont l’objectif est de devenir des exportateurs d’hydrogène, avec une production destinée au marché mondial. C’est le cas de l’Australie, du Chili et du Maroc. D’autres pays comme le Japon, la Corée du Sud, l’Allemagne et l’Union européenne dans son ensemble, anticipent plutôt de devenir importateurs. Ce positionnement change très concrètement le type de stratégie qui va être mise en place.

Que pouvez-vous nous dire sur le Japon et la Corée du Sud, deux pays à la pointe de l’innovation technologique ?

Le Japon et la Corée du Sud sont deux pays pionniers en matière de stratégie hydrogène. Leurs motivations, en tout cas leurs motivations initiales, n’étaient pas liées au climat. Il s’agissait plutôt de renforcer leur sécurité énergétique et réduire leur dépendance aux importations de gaz naturel. De plus, ces deux pays se projettent déjà dans une future géoéconomie de l’hydrogène, où leur maîtrise technologique renforcerait leur compétitivité industrielle sur des maillons clés de la chaîne de valeur, comme les électrolyseurs et les piles à combustible, avec des perspectives de développement à l’export. Bien entendu, ces deux pays ont l’intention de développer leur propre production d’hydrogène décarboné, mais au vu du niveau de leurs besoins respectifs, ils s’attendent très clairement à devoir importer des volumes importants. Il y a une forte implication des gouvernements et des industriels pour sécuriser une chaîne d’approvisionnement, avec des accords qui sont passés avec des pays potentiellement fournisseurs. Ces deux pays développent des infrastructures d’importation, dont des capacités de liquéfaction et de regazéification de l’hydrogène et ils investissent également dans la construction de navires et le renforcement de leurs capacités portuaires pour importer de l’hydrogène.

L’Australie a-t-elle l’ambition de devenir une future grande puissance de l’hydrogène ?

L’Australie pourrait bien devenir un grand exportateur d’hydrogène. Le pays est déjà un acteur énergétique majeur : c’est un gros producteur et un important exportateur de charbon, un gros producteur de gaz et un gros exportateur de gaz naturel liquéfié à destination de l’Asie. Le gouvernement australien considère qu’il y a une nouvelle place à prendre pour devenir un exportateur d’hydrogène. L’Australie est prête à produire

de l’hydrogène bleu et de l’hydrogène vert. Le pays essaie de développer des partenariats avec de futurs marchés potentiels et d’atteindre ses objectifs étape par étape. Le gouvernement veut commencer à concentrer la production d’hydrogène là où il y a une demande locale et là où il y a des possibilités d’exportation. L’idée est donc de créer toute une série de hubs, notamment à proximité des ports, qui seraient les portes de sortie de l’hydrogène.

Quelle est la stratégie hydrogène de la Russie, qui est l’un des premiers exportateurs mondiaux d’énergie ?

Le positionnement de la Russie est intéressant. La Russie est aujourd’hui un gros producteur de gaz naturel, très dépendant de ses exportations, avec un réseau de gazoducs très développé, en particulier à destination de l’Europe. Or, l’Union européenne est l’une des régions les plus engagées en faveur du développement d’une filière hydrogène. De plus, l’Union européenne anticipe déjà de devoir importer une partie de sa demande au vu de la taille de ses besoins. Dans ce contexte, la Russie a elle aussi développé une stratégie hydrogène avec l’ambition de devenir un champion à l’export. Les autorités russes comptent développer un certain nombre de hubs, notamment dans la région de Saint-Pétersbourg, pour exporter vers l’Union européenne. D’autres centres pourraient être installés à Vladivostok ou sur l’île de Sakhaline, pour exporter vers le Japon. Il y a également un projet de hub en Arctique, notamment près de la péninsule de Yamal, qui concentre déjà une très importante production de gaz naturel et de GNL. Un autre hub est envisagé plus au Sud, en mer Noire. Mais la Russie doit faire face à de nombreux obstacles. Tout d’abord, l’Union européenne prévoit de consommer, à long terme, de l’hydrogène vert plutôt que de l’hydrogène bleu. Or, les capacités de production d’énergie renouvelable en Russie sont plus limitées et plus coûteuses que pour le gaz. De plus, l’adaptation des infrastructures gazières existantes au transport d’hydrogène va nécessiter d’importants investissements. La Russie affiche de grandes ambitions mais il n’est pas sûr qu’elle se donne les moyens de les réaliser. Cette stratégie donne le sentiment d’être avant tout défensive.

Qu’en est-il de la Chine, des États-Unis et de l’Inde ? Ont-ils l’ambition d’être des grandes puissances de l’hydrogène ?

La Chine, les États-Unis et l’Inde sont relativement en retard en matière de stratégie hydrogène. La Chine a publié des documents avec une ambition en la matière, mais ces documents ne sont pas du tout encore aussi détaillés que ceux des pays déjà mentionnés. Les États-Unis n’ont pas encore publié de stratégie au niveau fédéral, tout comme l’Inde. Certes, ces démarches peuvent aller vite mais il est très difficile d’avoir une idée claire de la manière dont ces pays se positionneront.

Les stratégies des pays membres de l’Union européenne sont-elles homogènes ou présentent-elles des différences importantes ?

L’Allemagne est clairement le pays européen avec les plus importantes ambitions en la matière. C’est un pays qui présidait le Conseil de l’Union européenne au moment où la stratégie hydrogène européenne a été mise au point et Berlin l’a très clairement influencée. C’est un pays qui perçoit l’hydrogène comme indispensable au maintien de sa compétitivité économique. Par conséquent, la question du coût de l’hydrogène va être importante. Certes, c’est un pays qui a des possibilités de produire

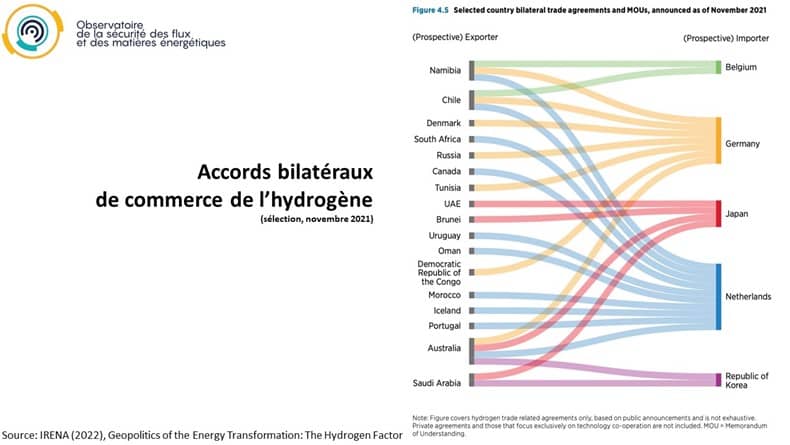

de l’hydrogène vert en quantité, grâce notamment à l’éolien de la mer du Nord. Mais ces projets se heurtent à un certain nombre d’obstacles en termes d’acceptabilité sociale et en termes de volume et de coût de production. C’est un pays qui ne semble pas avoir de problème à l’idée de devoir importer de l’hydrogène pour l’acquérir au meilleur prix. Il a d’ores et déjà commencé à développer des accords bilatéraux avec des producteurs extérieurs à l’Union européenne. Il a aussi commencé à s’intégrer dans ce qui va probablement devenir le premier cluster hydrogène en Europe, au Benelux. Cette région, qui inclut le nord de la France, pourrait importer de gros volumes d’hydrogène à partir des ports de Rotterdam et d’Anvers et les transporter à partir de l’important réseau existant de gazoducs.

La France est-elle alignée sur la même stratégie que l’Allemagne ?

La France est beaucoup plus concernée par les questions de souveraineté et de sécurité énergétique. Le pays souhaite en priorité atteindre une autonomie en matière hydrogène pour ne pas dépendre d’approvisionnements extérieurs.

Comment se fait-il qu’un consensus semble s’être formé pour faire de l’UE un importateur dans la future géographie mondiale de l’hydrogène ?

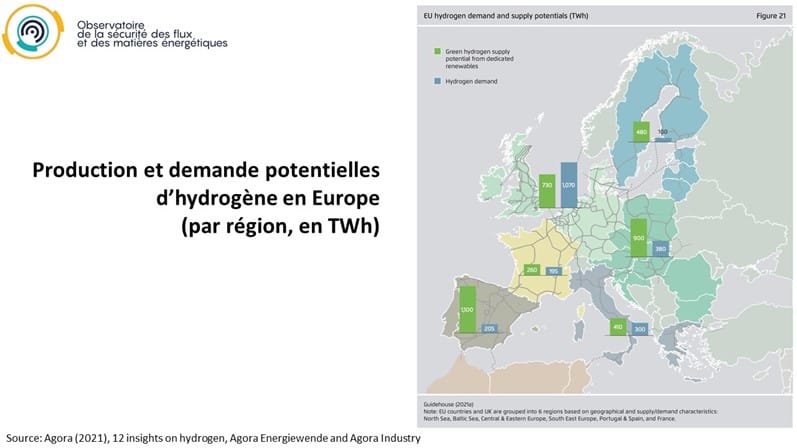

La production européenne d’hydrogène pourrait être suffisamment importante pour satisfaire la demande de l’UE. Mais la question porte sur le coût. Ce n’est pas parce qu’il sera techniquement possible de produire suffisamment d’hydrogène que cette option sera la plus rentable. Au niveau européen, il sera sûrement plus économique d’importer une partie de l’hydrogène plutôt que de s’évertuer à produire l’entièreté des besoins. Dans ce contexte, il sera crucial de développer un marché complètement intégré et bidirectionnel au niveau de l’UE. L’objectif est d’avoir des flux allant du Sud vers le Nord pendant l’été, lorsque l’Espagne ou l’Italie pourront produire beaucoup d’hydrogène vert à partir d’énergie solaire et l’exporter vers les pays scandinaves par exemple. Puis, il s’agira d’inverser les échanges du Nord vers le Sud pendant l’hiver, lorsque le vent en mer du Nord soufflera plus fort et que les pays riverains pourront exporter des surplus vers les pays de la Méditerranée.

Quels sont les facteurs clés qui détermineront le positionnement des pays dans la future géographie mondiale des échanges d’hydrogène ?

Cinq facteurs apparaissent déjà déterminants. Le premier facteur va être le coût de l’hydrogène, qui est en grande partie déterminé par le coût de l’énergie qui est nécessaire pour produire cet hydrogène, c’est-à-dire le coût de l’électricité solaire, de l’électricité éolienne et pour l’hydrogène bleu, le coût du gaz naturel, auquel il faut rajouter le coût des technologies de captage et de stockage du CO2. Certaines régions sont très avantagées, soit parce qu’elles disposent d’importantes capacités de production de gaz naturel, soit parce qu’elles ont un potentiel solaire ou éolien très élevé.

Mais ce n’est pas le seul facteur à prendre en compte. Produire de l’hydrogène nécessite de l’eau, que la production se fasse par électrolyse ou à partir de gaz naturel. Certes, des techniques, encore expérimentales aujourd’hui, pourraient considérablement limiter ces besoins en eau dans le futur. Mais à l’heure actuelle, produire de l’hydrogène nécessite d’avoir de l’eau. Or, les pays du Moyen-Orient souffrent régulièrement de stress hydrique. Cette situation pourrait fortement entraver leur capacité à devenir de grands exportateurs d’hydrogène.

Troisièmement, la production d’hydrogène va nécessiter des investissements colossaux dans des infrastructures de production et de transport. Certes, un pays peut mobiliser des capitaux importants pour son propre développement. Mais les montants financiers sont tellement importants que la capacité à attirer des investissements étrangers et privés constituera un facteur de succès déterminant.

Quatrièmement, pour attirer, sécuriser et réaliser des investissements privés et étrangers importants dans le temps long, il faut un cadre juridique solide et une stabilité politique.

Enfin, le positionnement de chaque pays dans les échanges mondiaux d’hydrogène dépendra en grande partie de la volonté politique de son gouvernement. C’est ce qui distingue les stratégies françaises et allemandes, avec un arbitrage qui est fait entre souveraineté versus compétitivité. Ces choix ne sont pas dictés par des contraintes physiques ou géographiques. Il s’agit d’une décision politique.

Quelles seront les différentes catégories de pays au cœur d’un grand jeu de l’hydrogène ?

Quatre grandes catégories de pays pourraient émerger. La première catégorie regroupe les pays qui ont l’ambition de devenir des fournisseurs majeurs d’hydrogène à l’international. Ils ont un potentiel de production à très bas coût grâce à des énergies renouvelables ou à du gaz naturel. Ils n’ont pas de problème majeur d’approvisionnement en eau, ni de difficultés à mettre en place des infrastructures. Parmi ces pays, nous retrouvons très clairement l’Australie. Mais le Maroc est aussi très bien positionné. Il est juste aux frontières de l’Union européenne, avec une capacité de production d’énergie solaire et éolienne, avec en plus des infrastructures d’exportation existantes de gaz naturel vers l’Espagne. Le Chili pourrait aussi avoir les moyens de devenir un exportateur d’hydrogène par bateau.

La deuxième catégorie regroupe les pays qui ont un gros potentiel de production, mais qui se heurtent à une contrainte d’eau. Il y a le Moyen-Orient, avec des pays comme l’Algérie et la Libye. Certes, il existe des techniques pour désaliniser l’eau de mer, mais cela augmente inévitablement le coût de production. De plus, les projections faites par l’Agence internationale de l’énergie à l’horizon 2050 montrent que les importations d’hydrogène du Moyen-Orient vers l’Europe seraient probablement plus chères que l’hydrogène vert produit au sein de l’UE.

Le troisième groupe comprend des pays avec des difficultés pour attirer des capitaux et développer des infrastructures. C’est notamment le cas de la Russie.

Enfin, le quatrième groupe comprend les pays importateurs, comme le Japon, la Corée du Sud et l’Union européenne. Ces pays ont un potentiel de production mais c’est surtout un problème de compétitivité qui va jouer et les pousser à s’approvisionner au meilleur prix.

Est-ce que les importations d’hydrogène présentent les mêmes risques stratégiques que le pétrole ou le gaz ?

La dépendance aux importations présente des risques assez similaires aux approvisionnements en gaz naturel, que ce soit par gazoduc ou sous forme de GNL. Il y a le risque de défaillance du fournisseur, volontaire ou non, et le risque d’interruption du flux, surtout si c’est par gazoduc.

Comment les pays qui se destinent à devenir importateurs vont-ils réussir à assurer la sécurité de leurs approvisionnements ?

Certains pays développent une diplomatie de l’hydrogène avec des accords bilatéraux de collaboration. C’est le cas du Japon avec l’Australie ou encore de l’Allemagne avec le Maroc. De plus, il est possible de mettre en place des réserves stratégiques, comme pour le pétrole, mais c’est assez coûteux. Il y a donc un arbitrage entre la sécurité énergétique et le coût économique. Enfin, la sécurité des approvisionnements passe par une diversification des fournisseurs. Si le marché des échanges d’hydrogène est globalisé, il sera plus aisé de trouver un fournisseur alternatif si l’un d’entre eux fait défaut. Ce qui est problématique, c’est que le futur marché de l’hydrogène se développe sur les mêmes bases que celui du GNL, avec un marché plutôt régionalisé. Cette situation constitue un véritable handicap pour une diversification globale des approvisionnements.

Quels sont les enjeux géopolitiques de l’essor de l’hydrogène à moyen terme ?

La principale implication géopolitique de l’essor de l’hydrogène, c’est que ce vecteur énergétique pourrait mettre fin à l’hégémonie des pays producteurs de gaz et de pétrole et à la dépendance de l’UE vis-à-vis de ces pays. Cela peut limiter les tensions dans une région comme le Moyen-Orient, mais cela peut aussi augmenter l’instabilité de ces pays, qui dépendent aujourd’hui beaucoup des revenus pétrogaziers pour se financer. Un déclassement stratégique d’une grande partie des producteurs de pétrole et de gaz est à prévoir à l’avenir, y compris pour un pays comme la Russie. Par ailleurs, de nouvelles rivalités géoéconomiques vont se mettre en place sur la maîtrise des technologies hydrogène.

Mais si l’UE est à nouveau importatrice d’énergie, ne passons-nous pas d’une dépendance à une autre ?

Il y a une différence majeure entre le gaz et le pétrole d’un côté, et l’hydrogène de l’autre. C’est la disponibilité des ressources. La production de gaz et de pétrole est contrainte par la localisation géologique des ressources. Si vous n’en avez pas sur votre territoire, vous ne pouvez pas en produire et vous êtes obligé d’en importer pour vous en procurer. L’hydrogène peut être produit potentiellement dans n’importe quel pays du monde. Si on ne le fait pas, ce n’est pas parce que c’est impossible, c’est parce que ce n’est pas rentable. Si l’UE ne prévoit pas de produire sur son sol tout l’hydrogène nécessaire à ses besoins, c’est parce qu’elle peut acquérir de l’hydrogène meilleur marché grâce au commerce. Cette situation confère à l’UE une capacité d’arbitrage importante entre sa production et l’offre de son fournisseur.

Selon vous, les échanges d’hydrogène génèreront-ils plus ou moins de tensions géopolitiques que le pétrole et le gaz ?

La future géographie mondiale de la production d’hydrogène sera déterminée en grande partie par la localisation des investissements qui seront réalisés. L’avantage de l’hydrogène, c’est que les investisseurs pourront choisir où localiser leurs investissements. En effet, l’hydrogène peut être produit de manière compétitive dans de nombreux pays avec des capacités d’ensoleillement et des ressources en eau adéquates. Dans ce contexte, les investisseurs auront tout intérêt à choisir des pays qui sont stables plutôt que des pays avec de forts risques politiques, pour garantir la sécurité de leurs affaires sur le long terme. C’est la grande différence avec les investissements pétrogaziers, qui sont contraints par la localisation des gisements, ce qui oblige les investisseurs à composer avec des contextes politiques locaux parfois complexes. Si les pays où se concentrent les investissements d’hydrogène sont sélectionnés pour leur stabilité, alors il est probable que le développement de l’hydrogène limite les tensions géopolitiques et renforce la stabilité du système énergétique mondial par rapport au système actuel basé sur le pétrole et le gaz.

_________

Cet entretien a été réalisé dans le cadre du rapport 10 « Enjeux géostratégiques de l’hydrogène : une filière au coeur de la transition énergétique » de l’Observatoire de la sécurité des flux et des matières énergétiques, coordonné par l’IRIS, en consortium avec Enerdata et Cassini, dans le cadre d’un contrat avec la DGRIS du ministère des Armées. Cet entretien est également disponible sur la page de l’Observatoire.