19.12.2024

Pétrole, coronavirus, OPEP et Russie : la valse à quatre temps

Presse

16 mars 2020

Une baisse des prix de l’or noir est généralement considérée comme une bonne nouvelle pour l’économie mondiale. En effet, elle est généralement synonyme de gains en pouvoir d’achat pour les particuliers et pour les industries consommatrices de pétrole. Toutefois dans le contexte actuel, l’optimisme ne semble pas être de rigueur puisque la baisse des prix observée est due à une conjonction de facteurs affectant le marché pétrolier.

À un choc de demande issu de la propagation du coronavirus et des mesures de confinement imposées notamment par la Chine s’est superposé un choc d’offre issu des conséquences de la décision de l’Arabie saoudite et de la Russie de cesser leur coopération sur le marché, précipitant ainsi l’effondrement des cours et ce, d’autant plus que l’offre était déjà excédentaire sur le marché pétrolier au premier semestre 2020.

Dans ce contexte, c’est le spectre d’une récession mondiale liée à l’atonie virale des économies en raison des mesures de confinement (suite au Covid-19) accentuée par une nouvelle guerre des prix qui plane sur le marché pétrolier mondial.

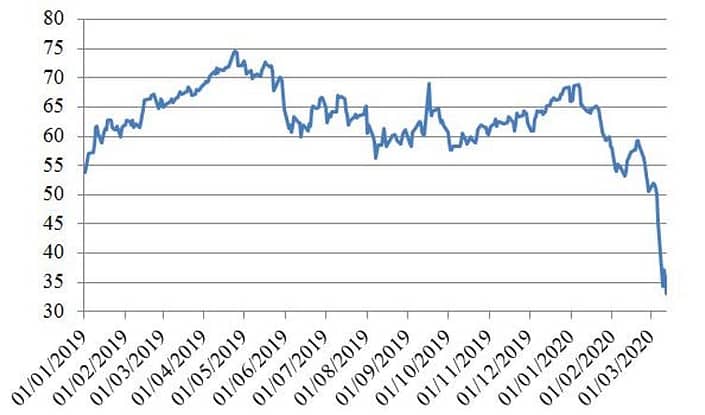

Évolution des prix du baril de Brent. Reuters

L’effondrement récent des cours du pétrole trouve son origine dans l’échec des négociations entre l’Arabie saoudite et la Russie sur la poursuite de la politique de collaboration initiée depuis 2017 sur le marché.

La réunion de l’OPEP+ (quatorze pays de l’OPEP et neuf extérieurs à l’organisation) qui s’est tenue le vendredi 6 mars devait ainsi discuter d’une baisse collective supplémentaire de la production pour environ 1,5 million de barils sur l’année 2020, cette dernière s’ajoutant aux 2,1 millions de barils déjà opérés sur le marché.

L’Arabie saoudite jugeait en effet nécessaire de soutenir les prix du pétrole, qui avaient chuté de 30 % depuis le début de l’année en raison de l’épidémie mondiale de Covid-19 qui secoue actuellement l’économie mondiale et affecte directement la demande de brut.

Dans le cadre de ces négociations, la Russie a accepté de prolonger l’accord initial de réduction de production jusqu’à fin 2020, mais a refusé toute baisse supplémentaire de la production. Elle considérait que les prix actuels du pétrole étaient satisfaisants, ayant basé ses prévisions budgétaires sur un baril de Brent à 42 dollars. Elle souhaitait ainsi maintenir sa production afin de conserver ses parts de marché face aux producteurs de schiste américains.

Pourtant le nouvel accord de réduction de la production prévoyait une réduction d’environ 1 million de barils pour les pays de l’OPEP, le reste, environ 500 000 devant être partagé entre les autres pays producteurs. Le ministre russe de l’Énergie, Alexander Novak, a ainsi porté un coup dur à l’organisation qui, depuis 2016 avec la création de l’OPEP+, contrôlait près 50 % de la production mondiale de pétrole et a permis au prix du brut d’augmenter en moyenne de plus de 14 % sur les trois dernières années.

Même si la majeure partie des accords de réduction a été prise en charge par l’Arabie saoudite, et que le groupe a bénéficié de la baisse de la production en Iran, en Libye et au Venezuela, la Russie avait jusqu’à présent relativement bien suivi les recommandations de la coalition (taux de conformité en février de 81 %). En refusant d’accepter la nouvelle proposition de l’OPEP, la Russie semble donc vouloir mettre fin à l’OPEP+.

En conséquence, l’accord actuellement en vigueur sur la réduction de la production de 2,1 millions de barils par jour (mb/j) expirera fin mars et les pays producteurs pourront alors en théorie augmenter leur production. On pourrait donc de nouveau rentrer dans une période de concurrence agressive (comme en 2014), où chaque producteur tente de maintenir sa part de marché en maximisant sa production et en baissant ses prix.

L’Arabie saoudite a réagi immédiatement et déclenché une guerre des prix en réduisant le week-end dernier le prix de vente officiel pour le mois d’avril de l’Arabian light de 4 à 6 dollars le baril pour l’Asie et 7 pour les États-Unis (la plus forte baisse de prix en vingt ans) ainsi qu’en annonçant une augmentation de leur production de 25 % à 12,3 mb/j pour le mois prochain.

La situation observée actuellement sur le marché n’est pas sans rappeler l’épisode de 2014-2105, une période durant laquelle le prix du pétrole était passé d’environ 110 dollars le baril à moins de 35 dollars, ou de manière plus lointaine lors du contre-choc pétrolier de 1986.

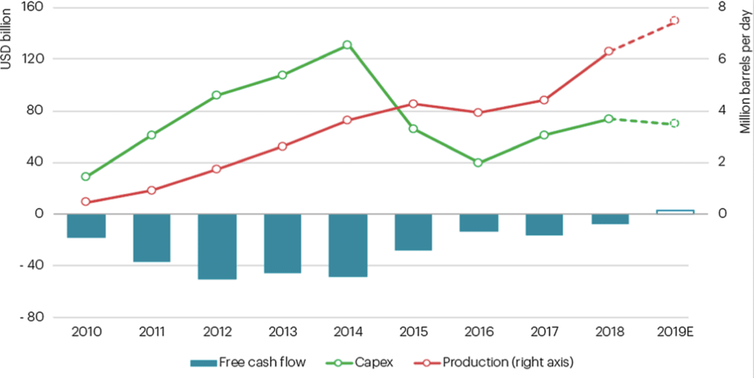

L’ensemble des décisions prises par Moscou et Riyad semblent avoir une finalité commune : briser le triumvirat Arabie saoudite – États-Unis – Russie en réduisant la production de pétrole non conventionnel sur le sol américain. En effet, redevenus premier producteur mondial, ces derniers ont bouleversé la géopolitique pétrolière avec l’augmentation continue de leur production entre 2012 et 2019 (d’environ 6 à 13 mb/j). Or, un contexte de prix bas à moyen terme pourrait obérer la capacité des États-Unis à maintenir leur production, les coûts de production dans le pétrole non conventionnel étant sensiblement supérieurs à ceux observés dans le pétrole conventionnel.

Production de pétrole non conventionnel aux États-Unis, investissements et flux de trésorerie disponibles. IEA

Bien que certains acteurs puissent générer des profits en se focalisant sur les champs les plus productifs, 90 % des producteurs indépendants américains n’ont toujours pas généré de cash-flow positifs sur une année entière et près de 185 sous-traitants pétroliers se sont déclarés en faillite depuis 2015.

Le cabinet Rystad prévoit ainsi une baisse des investissements en exploration et production de 100 milliards de dollars, dont près de 65 milliards directement dans le pétrole non conventionnel aux États-Unis. Dans le contexte d’année électorale, cette nouvelle donne, si elle se poursuit, pourrait porter un coup dur à l’industrie pétrolière aux États-Unis et bouleverser l’échiquier de la politique intérieure américaine.

Le gouvernement a d’ailleurs immédiatement réagi et envisage un package pour aider l’industrie pétrolière américaine, un mouvement qui s’accompagne d’une baisse des taux d’intérêts directeurs aux États-Unis.

La fin probable de l’OPEP+ arrive à un moment où le marché est fortement déstabilisé par l’épidémie de coronavirus et par ses conséquences sur l’activité mondiale. En effet, la décélération de l’activité chinoise en raison des mesures drastiques de confinement avait déjà porté un coup d’arrêt à la croissance de la demande mondiale de pétrole début 2020 dans un contexte où l’offre était déjà excédentaire sur le marché. En 2019, la Chine représentait près de 80 % de la croissance enregistrée sur le marché. Premier importateur mondial de pétrole avec environ 10 mb/j, la Chine est un acteur majeur sur le marché.

Dans son dernier rapport publié le 9 mars, l’Agence internationale de l’énergie (AIE) a proposé trois scénarios de prévision de demande de pétrole pour l’année 2020. Dans son scénario central, l’AIE considère que la demande mondiale de pétrole devrait se contracter d’environ 90 000 barils/jour. L’agence considère ainsi que la propagation du coronavirus serait maîtrisée au cours du premier trimestre en Chine et que, malgré l’extension à d’autres zones (Europe, États-Unis, Iran, Corée, Japon, etc.), les conséquences sur la consommation de pétrole deviendraient plus limitées.

Le scénario pessimiste prévoit, de son côté, une baisse de la demande pétrolière de 730 000 barils par jour en 2020 et prend en compte une propagation du coronavirus en Europe, en Asie et dans d’autres zones économiques mondiales et un lent rétablissement des économies dans les trimestres à venir.

Quant au scénario optimiste, il anticipe une croissance limitée de la demande à 480 000 barils/jour en raison d’une faible extension de la contagion du virus en Europe, en Asie et aux États-Unis. Dans ce scénario, l’AIE considère limitées les restrictions dans le secteur transport.

Les analystes et les banques ont, pour la plupart, revu à la baisse leur prévision de demande mondiale de pétrole. Ainsi, la banque Goldman Sachs qui anticipait une croissance de la demande mondiale de pétrole de 1,1 million de barils fin 2019, a révisé à la baisse ses estimations à 550 000 barils en février et se positionne désormais pour une baisse de 150 000 barils.

La banque estime également que la guerre des prix déclenchée par l’Arabie saoudite pourrait faire glisser les cours du pétrole autour de 20 dollars le baril ! La plupart des analystes anticipe donc une baisse de la demande mondiale de pétrole en 2020, une première depuis 2009 et la récession provoquée par la crise économique.

Pour les pays producteurs, la guerre des prix déclenchée par l’Arabie saoudite pourrait être source de profondes instabilités. Ces pays se trouvent en effet confrontés à de nombreuses incertitudes dans la dynamique de transition énergétique actuelle.

Les interrogations sur la demande future et sur le niveau des prix, qui évolueront en fonction de la rapidité de la transition, rendent fragile la position des États exportateurs d’hydrocarbures.

Ce contexte de transition rend nécessaire une redéfinition de leur modèle économique. La politique menée à l’heure actuelle par l’Arabie saoudite n’est ainsi pas compatible avec sa volonté de diversification économique à travers son plan « Vision 2030 » établi en 2016. En effet, ce sont les surplus de recettes pétrolières qui doivent permettre le financement de l’économie d’après pétrole.

Les hydrocarbures représentent ainsi plus des trois quarts des exportations pour 9 des 15 premiers pays exportateurs et ainsi un moyen essentiel à leur intégration sur la scène économique internationale. Si les situations sont diversifiées, il existe une réelle dépendance financière des États aux revenus issus du secteur des hydrocarbures : de 25 % du budget pour la Russie, ce chiffre se monte à près de 78 % du budget pour l’Arabie saoudite et 80 % pour le Koweït et le Qatar.

Or, aujourd’hui, le prix du pétrole nécessaire pour équilibrer le budget des États producteurs de pétrole dépassent pour l’ensemble des pays producteurs les 50 dollars. Il s’établissait ainsi à 84 dollars pour l’Arabie saoudite, autour de 50 dollars en Irak, au Koweït et au Qatar et à plus de 100 dollars au Nigeria et au Venezuela.

Indicateurs de dépendance des 15 premiers pays exportateurs de pétrole. Banque mondiale

Dans ce contexte, c’est l’ensemble des plans de diversification qui pourrait être remis en cause, retardant d’autant plus la transformation nécessaire de ces économies. Des cours du pétrole faibles sur le long terme pourraient provoquer la multiplication des troubles sociaux, notamment dans les pays composés d’une population jeune.

Les conséquences sont également monétaires : le rouble s’est ainsi déprécié de manière importante dans le sillage de la baisse des prix du pétrole et la monnaie russe a ainsi atteint son plus faible niveau face à l’euro et au dollar depuis 2016.

La baisse des prix du pétrole n’est pas non plus une bonne nouvelle pour la dynamique de transition énergétique mondiale. En effet, les cours du pétrole sont les prix leaders sur les marchés de l’énergie et impactent généralement les prix des autres commodités énergétiques. Dès lors, le marché n’envoie pas les signaux nécessaires pour les investissements dans les énergies renouvelables (ni pour les énergies fossiles d’ailleurs) et, sans supports majeurs des États, ils risquent d’enregistrer une décélération dans les trimestres à venir.

Le travail mené dans le cadre du projet GENERATE a notamment mis en exergue la forte forte dépendance de l’innovation bas-carbone aux prix du pétrole, un lien qui confère une place importante aux pays producteurs d’hydrocarbures dans le contexte de transition énergétique actuel. Seul point positif, les bas prix du pétrole pourraient permettre à de nombreux États de réduire leurs subventions aux énergies fossiles.

Évolution de la part des brevets dans les énergies renouvelables dans le total des brevets délivrés par les cinq principaux offices de propriété intellectuelle. Patstat.

Les évènements actuels sur le marché pétrolier sont donc porteurs de nombreuses instabilités futures. Véritable cygne noir de l’année 2020, le coronavirus impacte directement l’économie mondiale et les marchés pétroliers. Il met en exergue les rivalités géopolitiques entre les acteurs et pourrait avoir des répercussions majeures dans la politique intérieure de nombreux États.