18.11.2024

La Chine, rempart pour le climat dans l’ère du trumpocène ?

Tribune

1 décembre 2016

Alors que l’Accord de Paris est effectivement entré en vigueur le 4 novembre dernier, les Etats-Unis et la Chine, qui représentent près de 40 % [1] des émissions de Gaz à effet de serre ou GES selon la comptabilité de l’ONU, avaient déjà, début septembre, à la veille du sommet du G20 à Hangzhou, affirmé leur volonté en la matière en signant simultanément le traité. La dynamique internationale de prise en compte et d’action pour lutter contre le changement climatique semblait bel et bien amorcée ! Cependant, l’élection du climatosceptique Donald Trump à la tête des Etats-Unis pourrait selon toute vraisemblance menacer ces avancées.

Qui pourrait alors prendre le leadership en opposition à la tendance américaine ? La Chine, premier émetteur mondial de GES et représentant plus de 20 % des émissions, connait actuellement des mutations économiques et environnementales importantes à même de structurer les évolutions climatiques internationales. Ainsi, la concomitance du rééquilibrage économique chinois (résultant notamment du 12ème plan quinquennal national achevé en 2015) et d’un 13ème plan fortement axé sur les thématiques environnementales, est sûrement une chance pour la Chine, mais également pour la sphère climatique internationale.

Rééquilibrage économique chinois : où en est-on ?

La Chine a enregistré une croissance annuelle de 6,9 % pour l’année 2015 et les prévisions pour 2016 montrent que l’économie chinoise devrait atteindre, au mieux, environ 6 %, et ce même si les estimations officielles tablent sur 6,7 %. Ces éléments conjoncturels confirment le ralentissement de l’empire du Milieu. Après avoir culminé à plus de 14 % en 2007, le taux de croissance de son économie est passé de 10,6 % en 2010 à 6,9 % en 2015, son taux le plus faible depuis près de 25 ans. Ce mouvement s’observe alors que le pays est en train de vivre l’un des plus importants changements de modèle de l’histoire économique mondiale, et ce dans un contexte international plutôt défavorable : la croissance mondiale est revue à la baisse trimestre après trimestre par les institutions internationales (FMI, Banque mondiale) et devrait juste dépasser 3 % cette année ; le commerce mondial devrait enregistrer, pour sa part, une croissance de 2,8 %, soit le même chiffre qu’en 2015. La transformation économique du modèle chinois est en outre génératrice de multiples incertitudes quant à la croissance future des pays émergents (récession actuellement au Brésil et en Russie), des pays producteurs de matières premières notamment les pays pétroliers, et des pays développés. Depuis le début 2016, la situation semble toutefois moins volatile en Chine et le pays a enregistré une stabilisation de son activité traduite par une croissance nationale en adéquation avec les prévisions gouvernementales (6,7 % sur les trois derniers trimestres), le maintien de la croissance de sa production industrielle à environ 6 %, les profits des entreprises en hausse de plus de 8 %, malgré de fortes disparités sectorielles, et une légère reprise de l’investissement manufacturier. Aussi, la Chine a, semble-t-il, enregistré un point bas en termes de croissance début 2016 après une année 2015 marquée par une forte correction boursière (un effondrement d’environ 40 % de la Bourse de Shanghai entre juin et décembre 2015), une forte volatilité des marchés financiers et de très fortes incertitudes sur le taux d’endettement des agents économiques (Etat, entreprises et ménages).

La Chine est ainsi entrée dans une véritable « décennie de transition » et elle fait face à de nombreux défis : avec un PIB par tête d’environ 8 000 dollars courants [2] en 2015, selon la Banque mondiale, le pays doit sortir de la trappe des pays à revenu intermédiaire en rééquilibrant sa croissance économique vers la consommation et les services, en réussissant la montée en gamme de ses chaines de valeur, et en adoptant des politiques monétaires permettant de piloter plus efficacement le dégonflement des bulles spéculatives immobilières et boursières observées depuis quelques années. La part du secteur tertiaire représente désormais la majorité du PIB chinois (50,5 %), contre environ 48 % en 2014 ; celle de la consommation privée est en forte progression et le commerce extérieur chinois, pivot de la croissance économique depuis près de 15 ans, voit son poids reculer. Sur l’année 2015, les exportations chinoises ont chuté d’environ 2,5 % et les importations d’environ 14,5 %. Toutes deux devraient encore reculer d’environ 4 % en 2016.

Représentant environ 15 % du PIB mondial en 2015, contre moins de 3 % en 1976, la Chine a connu une période de croissance ininterrompue supérieure à 10 % depuis près de 30 ans. Elle est devenue, en une décennie, le 1er consommateur mondial sur la majorité des marchés de matières premières et le principal importateur. Le pays a ainsi dépassé la moyenne mondiale de consommation pour un certain nombre d’entre elles et a même atteint un niveau de consommation par tête comparable aux Etats-Unis pour certains métaux non-ferreux. Il représente aujourd’hui près de 54 % de la consommation d’aluminium, 50 % de celle de nickel, 48 % de celle de cuivre, et plus généralement, son poids dépasse 40 % dans la consommation mondiale sur les marchés de métaux non-ferreux. Sa part importante dans la demande mondiale de coton (30 %) ou dans celle de nombreuses matières premières alimentaires (30 % pour l’huile ou le tourteau de soja, 30 % pour le riz, 22 % pour le maïs, 17 % pour le blé…) en fait un acteur global sur les marchés. Au final, son poids dans la consommation mondiale de pétrole (environ 12 %) ou de gaz (5,5 %) est relativement plus faible que sur les autres segments de matières premières ; en revanche, sa part dans la demande mondiale de charbon dépasse les 50 %, en liaison notamment avec la structure de sa demande d’énergie primaire.

L’impact du ralentissement chinois se diffuse ainsi au premier abord à l’ensemble des pays producteurs de matières premières et engendre des conséquences sectorielles marquées à travers le canal du commerce international. Ainsi, le secteur du transport maritime connait une déprime importante depuis 2010. Certes, le Baltic Freight Index (BFI/BDI) a enregistré un rebond depuis début 2016 mais il a été divisé par près de 4,5 depuis fin 2009 et reste toujours inférieur à son niveau initial de 1985 !

La Chine peut-elle trouver sa voie dans la croissance verte ?

Géant énergétique, le pays a surpassé les Etats-Unis comme premier consommateur mondial d’énergie dès 2008. En outre, l’accélération de la consommation énergétique chinoise, qui a doublé entre 2003 et 2015, a permis un rattrapage du niveau mondial moyen par habitant et lui est désormais supérieur de près de 20 %. Par ailleurs, la consommation énergétique du pays représente le tiers de la consommation moyenne américaine. Ce mouvement a eu pour conséquence une multiplication par trois entre 2001 et 2014 des émissions de CO2 chinoises. L’empire du Milieu représente désormais plus de 26 % des émissions de CO2 devenant ainsi le premier émetteur de la planète.

Le 13ème plan est particulièrement symptomatique de la volonté chinoise de prendre le leadership mondial sur les questions environnementales. En effet, les autorités sont conscientes des risques associés aux questions de pollution, notamment les risques de déstabilisation et de contestation politique de la part des citoyens chinois ainsi que les enjeux économiques et financiers associés. Le gouvernement chinois a mis en place, à travers son plan d’action stratégique en matière d’énergie (PASE 2014-2020) et le 13ème plan quinquennal national (2016-2020), un ensemble d’objectifs à atteindre en matière énergétique et environnementale. Ainsi, parallèlement à l’établissement d’un véritable cadre structurel favorable à l’investissement vert [3] et d’une commission (Green Finance Task Force) dès 2014, la question centrale de la transition énergétique chinoise repose sur la limitation de la consommation énergétique, la décarbonation progressive du mix énergétique et les efforts d’efficacité énergétique.

En matière de consommation énergétique, le 13ème plan fixe un plafond à environ 5 milliards de tonnes équivalent charbon (Gtec), contre 4,3 milliards actuellement, soit une hausse de seulement 16 % sur la période 2016-2020, pour une croissance annuelle du PIB de 6,5 % ! Si le charbon ne représenterait plus que 58 % de la consommation d’énergie primaire en 2020, contre 64 % actuellement, plus globalement l’intensité carbone du PIB doit être réduite de 18 % par rapport à 2015, sachant que l’objectif du 12ème plan (-17 % en 2015 par rapport à 2010) a été dépassé avec une baisse de près de 20 %. L’atteinte de cet objectif en 2020 permettrait donc à la Chine de parvenir à une réduction de 48 % de ses émissions entre 2005 et 2020, soit un dépassement par rapport à son objectif fixé à Copenhague de réduction de 40 à 45 % de ses émissions et l’engagerait vers la réduction de 60 à 65 % des émissions acceptée lors de l’Accord de Paris en 2015 ! L’intensité énergétique du PIB connaitrait également une réduction de 15 % d’ici 2020, sachant encore une fois que cette dernière a enregistré une diminution de 18 % en 2015 alors que l’objectif initial était de 16 % par rapport à 2010.

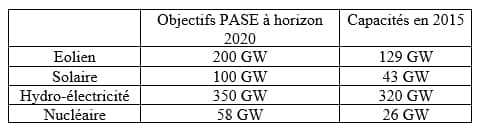

Tableau 1 : Capacité de production électrique

Source : D’après Tianjie, M. (2016) China’s 5 Year Plan for Energy. The Diplomat

La décarbonation du mix énergétique chinois passe par divers canaux : les investissements dans les capacités en énergies renouvelables (ENR) et le déclassement progressif des centrales à charbon. Si le gouvernement est particulièrement actif pour le premier point, le 13ème plan reste plus silencieux pour le second. En effet, la Chine affirme son leadership dans les investissements dans les ENR (elle représente 36 % des investissements internationaux en 2015, soit 102,9 milliards de dollars, avec un taux de croissance annuel moyen de 38 % depuis 2004 !). Toutefois, les efforts à venir de la Chine dans la limitation de sa consommation de charbon et le recul relatif de ce dernier dans le total de la consommation énergétique primaire (par exemple, l’objectif d’un poids des énergies non-fossiles de 15 % dans ce dernier total), affirmés dans le 13ème plan sont des pas importants montrant cette volonté de changer de modèle.

Les objectifs du 13ème plan en matières énergétique et environnementale pourraient, en outre, bénéficier des transformations du modèle économique actuel chinois. En effet, le rééquilibrage sectoriel en Chine permet de substituer progressivement le secteur des services, beaucoup moins intensif en matière d’émissions de CO2, à la production de biens manufacturés dans la composition du PIB. Le recul des exportations et des importations chinoises permet aussi d’envisager un net recul des émissions de GES liées à une certaine relocalisation des chaînes de production mondiales. Une autre composante intéressante en Chine reste l’effort à réaliser dans le management de la demande énergétique. Souvent mis à l’arrière-plan des politiques énergétiques, la gestion efficace de la consommation trouve sa place dans la politique actuelle. Elle permet d’apporter un double dividende à la politique chinoise. En effet, si les créations d’emplois dans les ENR (fabrication, pose…) resteront importantes, il est probable que les systèmes de management de la demande énergétique seront créateurs d’emplois dans les années futures. Ils devraient permettre d’atteindre l’objectif de création de 25 millions d’emplois dans les années à venir.

Pour conclure, dynamique dans le contexte mondial de transition énergétique, la Chine espère imposer son leadership sur les questions environnementales et climatiques. Ainsi, elle a fait savoir à deux reprises son opposition au candidat Trump en matière environnementale lors de la campagne électorale américaine. Elle souhaite bel et bien entrainer d’autres pays dans ce mouvement et, comme sur de nombreuses autres questions (investissements en Asie centrale dans les infrastructures à travers le projet de route de la soie, création de la Banque asiatique pour les investissements dans les infrastructures…), elle cherche à affirmer un nouveau mode de gouvernance. Dans un contexte où l’action du futur président des Etats-Unis sera très certainement en rupture avec l’administration Obama, la Chine pourrait tenter de faire entendre sa voix non plus seulement dans le cadre des Conférences of Parties internationales mais en proposant des nouveaux modes de gouvernance climatique mondiale. Comme sur de nombreux autres sujets de géopolitique internationale, la Chine cherche sa voie entre intégration dans le système international et création (imposition ?) d’un système alternatif de gouvernance !

[1] Selon la comptabilité de l’ONU, les Etats-Unis représentent environ 18 % des émissions.

[2] Environ 14 000 dollars en parité de pouvoir d’achat selon la Banque mondiale en 2015.

[3] Pour plus de détails, voir E. Hache, D. Leboullenger : https://theconversation.com/en-investissant-pour-sauver-le-climat-les-banquiers-sauveront-ils-les-banques-67426