13.12.2024

La Zone de libre-échange continentale (ZLEC) de l’Union africaine, 8 défis à relever

Tribune

18 avril 2019

C’est au volontarisme de Paul Kagamé, le président du Rwanda qui fut en 2018 le président de l’Union africaine, que l’on doit la mise en orbite de la Zone de libre-échange continental (ZLEC), embryon d’un marché unique à l’échelle du continent africain. L’objectif est d’établir un marché intégré de plus de 1,2 milliard d’habitants, pour les biens et les services et incluant la libre circulation des personnes et des capitaux. Adopté par 44 chefs d’État à Kigali, le 21 mars 2018, l’entrée en vigueur effective de l’accord était conditionnée par sa ratification par au minimum 22 États. Avec la Gambie, au début avril 2019, ce fut fait : 22 Parlements nationaux l’ont désormais ratifié. Cet accord est l’aboutissement d’une longue histoire, née avec le panafricanisme des indépendances, le rêve de Kwame Nkrumah d’une « Union des États africains ». Si elle est effectivement mise en place, la ZLEC sera la plus grande du monde. Par périodes successives, cette initiative pourrait se transformer en un accord contraignant et fonctionnel.

Défi 1. Inclure le Nigeria

On retrouve dans la ZLEC des économies qui, par leur taille et leur potentiel, peuvent dynamiser l’intégration économique, avec au Nord, le Maroc et l’Égypte, à l’Est, le Kenya, et au Sud, l’Afrique du Sud. Seul manque au tableau le Nigeria, premier PIB d’Afrique. Ce pays a suspendu sa signature. Cette attitude s’explique par le défi que pose la ZLEC vis-à-vis de l’agenda économique national qui repose sur la substitution des importations et la protection des industries nigérianes. L’économie politique des réformes commerciales au Nigeria est complexe, car son marché intérieur est vaste et fortement protégé, elle exporte peu en Afrique (seulement 9 % de ses produits). Toutefois, le pays, qui compte 186 millions d’habitants, ne pourra rester longtemps à l’écart. Pour des raisons de diversification et de politique extérieure (le pays espère un jour devenir membre permanent du Conseil de sécurité), le Nigeria devrait s’inscrire tôt ou tard dans la ZLEC.

Défi 2. Synchroniser les Communautés existantes

La ZLEC se fonde sur une démarche de construction par blocs. Elle vise à capitaliser les acquis existants en matière de libéralisation et d’intégration régionales et à les consolider afin, à terme, d’arriver à un niveau égal sinon supérieur à l’échelle du continent. Un espoir qui s’inscrit dans le long terme et qui passe nécessairement par la consolidation puis par la synchronisation des socles régionaux existants.

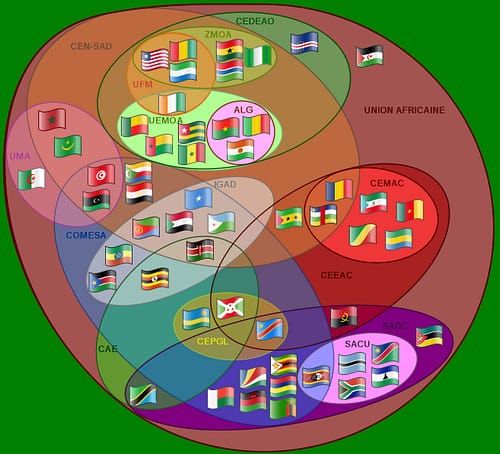

On en compte aujourd’hui 14 censés représenter autant d’espaces de libre circulation des personnes, des biens et des services. Certains États sont membres de plusieurs organisations à la fois. Elles forment « le bol de spaghettis » au sein duquel le commerce reste encore marginal, de l’ordre de 16 % en moyenne, avec une mauvaise note pour la CEEAC au centre de l’Afrique et une meilleure pour la CAE à l’Est. Cela signifie qu’il ne suffit pas de lever formellement les barrières douanières pour échanger.

Le bol de spaghettis des communautés régionales africaines

Défi 3. Lever les « pratiques anormales »

L’idée de base qui sous-tend ce type de projet est qu’un marché régional au sein duquel la circulation des marchandises est libre et protégée vis-à-vis de l’extérieur par un tarif unifié est bénéfique pour tous. Sous réserve, cependant, de créer, au sein de l’espace concerné, les conditions de concurrence, d’économies d’échelle et de trafic nécessaires au développement des échanges. Les obstacles non tarifaires internes restent, en effet, nombreux et bien enracinés : contingentements imprévus, refus des conditions préférentielles, mauvaises conditions d’acheminement et de stockage… L’équivalent tarifaire de ces obstacles est évalué en moyenne à 40 %, un taux beaucoup plus élevé que les tarifs appliqués par la plupart des pays du monde. La ZLEC ne permettra pas de supprimer ipso facto toutes ces entraves, et pas davantage ce que les économistes appellent pudiquement les « pratiques anormales » : rançonnements aux frontières, « tracasseries routières », contrôles abusifs, etc.

Il faut au moins 30 jours de dédouanement des marchandises en Afrique de l’Ouest, alors qu’en Europe cette démarche administrative ne dépasse pas 10 jours. D’autres mesures s’imposent pour réduire les délais opérationnels et bureaucratiques, lever les barrages routiers et alléger les distorsions introduites par des réglementations archaïques.

Défi 4. Jouer sur les spécialisations régionales

La taille des marchés dans les ensembles territoriaux encore modestes n’a pas permis d’obtenir des économies d’échelle raisonnablement significatives. En outre, des structures économiques proches, aux activités parfois similaires, n’ont que peu de biens complémentaires à échanger. Pour échanger, il faut des complémentarités : la Côte d’Ivoire ne vend pas son cacao au Mali qui ne lui vend pas son or ; ni le Kenya ses fleurs coupées à l’Éthiopie qui en produit aussi. Le cas de la Communauté économique des États de l’Afrique centrale (CEEAC) est typique d’une absence de complémentarité. L’appartenance commune pour six membres à la zone franc, c’est-à-dire à une monnaie unique, le franc CFA, supposée faciliter les échanges communautaires, n’a guère d’influence, puisque le taux d’intégration régionale, qui mesure la part du commerce entre les pays membres, demeure inférieur à 10 %.

Pour autant, on peut considérer que le potentiel de croissance des échanges régionaux est élevé. L’exploitation de synergies peut s’illustrer en termes géographiques, au vu par exemple de la complémentarité naturelle entre pays côtiers et pays enclavés, en particulier en produits alimentaires. La densification potentielle des échanges est liée au niveau et au rythme de croissance de la consommation urbaine. Elle augmente à un rythme soutenu tiré à 60 % par l’augmentation de la population et le reste par la demande de biens et services des classes moyennes en croissance exponentielle. L’intérêt de répondre aux besoins spécifiques des consommateurs régionaux est manifeste non seulement pour l’alimentation, mais aussi dans plusieurs secteurs, comme l’industrie pharmaceutique et cosmétique, le textile, les matériaux de construction et les services financiers.

Défi 5. Lever les incohérences internes

L’objectif déclaré est de libéraliser 90 % des produits commercialisés dans le cadre de la ZLEC. Cela représente une part du commerce bien inférieure à la norme acceptée dans les accords régionaux. En effet, conformément à l’article 24 de l’OMC régissant les accords de libre-échange entre membres, ceux-ci devraient inclure « pratiquement tous les échanges ». Les accords euroméditerranéens entre l’UE et le Maroc, l’Égypte, etc., visent à libéraliser « tous » les échanges de produits manufacturés, tout en prévoyant des exceptions dans le secteur de l’agriculture. Par exemple, dans le cadre de l’ALE UE-Maroc, 100 % des produits manufacturés entrent dans l’UE en franchise de droits, tandis que 80 % des exportations agricoles le font.

Autoriser la protection sur 10 % des produits peut, en pratique, annuler une grande partie des avantages de l’accord en sélectionnant de manière stratégique des produits qui conserveront la protection. Pour jouer l’intégration régionale, il serait nécessaire que les produits devant être libéralisés à un stade précoce incluent ceux qui peuvent fournir une échelle significative de diversification en Afrique, notamment les produits manufacturés à forte intensité de main-d’œuvre, et les produits agricoles dans lesquels les pays peuvent développer un avantage comparatif.

Certains analystes mettent en garde contre les risques qu’un accord tel que celui de la ZLEC pourrait avoir sur les pays les plus faibles et les populations fragiles. Le coût de l’intégration à une union douanière au sein d’une telle organisation à géométrie variable sera élevé pour des pays handicapés par leur enclavement et la modeste diversification de leurs activités. Pour eux, sans mécanisme de compensation et de péréquation, l’argument des bénéfices du libre-échange n’apparaît guère convaincant. Mettre sur un même marché le Maroc, dont 75 % de ses exportations sont composées de plus de 80 lignes de produits, et le Tchad, pour qui le seul pétrole totalise plus de ce même taux (82 %) se révèle être un rapport inégal.

Défi 6. Adopter des règles d’origine efficaces

Définir et attribuer l’origine des marchandises constituera un défi particulier pour la ZLEC en raison du nombre de pays impliqués dans l’accord. Les règles d’origine sont les critères permettant de déterminer le pays d’origine d’un produit. Elles sont importantes du fait que les droits et restrictions applicables dépendent dans bien des cas de la provenance des produits importés. Des règles mal conçues peuvent, dans une large mesure, annuler les avantages d’un accord commercial. Si elles sont restrictives, elles peuvent empêcher non seulement les importations d’intrants intermédiaires en provenance de pays tiers, risquant ainsi de compromettre la spécialisation et la compétitivité. Pour ces raisons, une règle simple, telle que 50 % de la valeur ajoutée devrait être originaire d’Afrique, sera probablement retenue. Des critères plus complexes, tels que les exigences de valeur ajoutée spécifiques à un produit, celles liées à la reclassification, ou celles attribuant l’origine au processus de production, doivent être utilisées avec parcimonie ou totalement évitées.

Défi 7. Lever les incohérences externes

Sur le plan externe, les gouvernements africains vont en toute probabilité continuer de s’engager avec l’OMC et les traités bilatéraux. Avec la multiplication des régimes commerciaux (Accords de partenariat économique avec l’Union européenne, régime « tout sauf les armes », SPG…), le paysage des relations entre l’Afrique et l’extérieur s’est incroyablement complexifié au regard de ce qu’il était il y a vingt ans. Ces divers accords sont susceptibles de restreindre fortement leur capacité à exécuter l’agenda de la ZLEC propre au continent. En vertu de la clause de la nation la plus favorisée suivant laquelle les pays africains doivent s’accorder le même niveau de libéralisation et de déréglementation qu’ils offrent aux pays non africains, le niveau de libéralisation des tarifs sera au moins un accès en franchise et sans contingent à 80 % accordé à l’Union européenne dans le cadre des négociations des APE.

Il faut surtout considérer que le principal défi n’est pas en soi le libre-échange dans la relation avec l’extérieur, mais plutôt la capacité des pays concernés à construire une politique d’intégration régionale viable et dynamique, dans un monde de plus en plus libéralisé. La question n’est pas idéologique. Elle est politique et pratique. Elle est de savoir comment s’attaquer aux surcoûts des échanges en Afrique afin de permettre aux producteurs de se connecter plus étroitement aux marchés régionaux avec des effets positifs importants sur la transformation et le commerce intra-africain.

Défi 8. Lever les défis logistiques

L’indice de performance logistique (LPI) de la Banque mondiale qui repose sur des enquêtes auprès des opérateurs pour évaluer l’efficacité et la rapidité des procédures douanières et de l’infrastructure logistique accorde à l’Afrique subsaharienne le score le plus bas parmi les régions en développement, à plus de 2 écarts types par rapport à l’Asie de l’Est et le Pacifique.

La croissance économique engagée en Afrique au début des années 2000 n’a pas été suffisamment bien gérée pour résorber le retard en matière d’infrastructures. Plusieurs études ont montré que les contraintes d’infrastructure en Afrique sont importantes pour expliquer les faibles niveaux de commerce. Les routes goudronnées en particulier sont rares par rapport à la taille du continent. Dans les pays africains à faible revenu, on compte 318 mètres de routes revêtues pour 1 000 habitants, contre 1 000 mètres en moyenne dans les pays en développement et 15 000 mètres dans une économie avancée comme la France.

L’Afrique ne compte que 84 000 kilomètres de voies ferrées sur une surface de près de 30 millions de kilomètres carrés. En revanche, la Chine compte 67 092 km de voies ferrées sur respectivement 9,3 millions de kilomètres carrés. La plupart des ports africains souffrent d’une infrastructure médiocre, d’une capacité et d’une connectivité insuffisantes entre les routes et les voies ferrées reliant les ports. Le transport de marchandises entre Douala et N’Djamena coûte six fois plus cher qu’entre Shanghai et Douala et demande trois fois plus de temps. Les défis du transport terrestre et maritime sont d’autant plus grands pour les 15 pays africains enclavés. Certains de ces pays comptent parmi les plus pauvres du monde. Ils représentaient 24 % de la population africaine. Quant au transport aérien, il demeure coûteux et peu fréquent en raison du faible trafic passagers, de la libéralisation limitée de l’espace aérien, des taxes élevées sur les passagers et les aéroports, des problèmes de sécurité et de l’insuffisance des infrastructures aéroportuaires et d’assistance technique.

Les technologies de l’information et de la communication (TIC) constituent le point positif, car elles nécessitent une infrastructure et des équipements relativement bon marché et ne nécessitent pas une maintenance aussi lourde de la part des autorités publiques.

Il est à espérer que d’autres idées seront incluses dans les futures négociations, en introduisant une dimension politique dans l’accord de la ZLEC. L’Union africaine y verrait une occasion pour diffuser certaines normes : respect de la propriété intellectuelle, transparence des marchés publics, modernisation des contrôles douaniers, respect des directives de l’Organisation mondiale du travail en matière de travail décent, consultation systématique de la société civile.