17.12.2024

L’Inde, 5e puissance économique mondiale en 2018, et… ?

Tribune

13 mars 2018

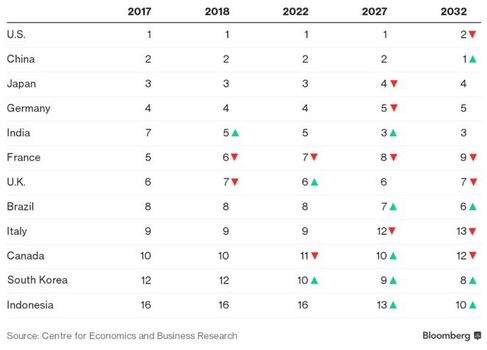

En matière économique, l’année 2017 s’est terminée sur une publication du Centre for Economics and Business Research (CEBR), un centre britannique indépendant de prévisions macroéconomiques globales et sectorielles, relative au classement des puissances économiques au niveau mondial. Fondée sur les trajectoires récentes de croissance du produit intérieur brut (PIB) des différentes économies constituant le G20, cette étude a mis en exergue la progression de l’économie indienne à court terme : l’Inde devancerait dès 2018, la France et le Royaume-Uni pour, se positionner à la 5e place mondiale en termes de PIB en dollars (Figure 1).

Figure 1 : Classement des principaux pays par PIB en dollars

Shining India et Shining Asia à l’horizon 2030

L’Inde a enregistré ces dernières années une croissance dynamique -près de 6,9 % depuis 2012-, New Delhi affichant même, entre 2014 et 2016, la croissance la plus forte des pays du G20 à environ 7,5 %. Le ralentissement observé l’année dernière, à environ 6,7 %, est largement imputable à la politique de démonétisation mise en place fin novembre 2016 par le gouvernement de Narendra Modi et au remplacement des taxes régionales par une TVA unique au niveau national au 1er juillet 2017. Toutefois, les perspectives économiques à moyen terme restent excellentes pour l’Inde et le pays devrait ainsi contribuer, avec la Chine, à la dynamique de la croissance mondiale dans les années à venir. Rappelons que la politique de libéralisation de l’économie indienne initiée depuis le milieu des années 1990 a permis une hausse du PIB par tête d’environ 5 % par an et que ce sont près de 140 millions d’habitants qui sont sortis de la pauvreté en moins de 10 ans (OCDE, 2017). En outre, la politique mise en place, depuis 2014, par N. Modi, notamment la politique industrielle du Make In India, a pour ambition la création de millions d’emplois et la montée en gamme technologique du pays.

La parution de cette étude a engendré un certain nombre de commentaires dans la presse française et sur les réseaux sociaux. Le discours portant sur le déclin relatif de l’Europe (France et Royaume-Uni) face à la montée de l’Inde a été repris dans de nombreux médias français, « concurrencé » par un autre portant sur les « performances » de l’économie indienne et de sa nouvelle « puissance » au niveau économique international. Or, la puissance économique d’un pays ne se mesure pas à son volume de PIB : elle est le fruit de facteurs technologiques et de capacités d’innovations, de capital humain, de sa capacité d’influence sur les décisions des grandes organisations internationales (Banque mondiale, FMI, OMC, etc.) et de l’internationalisation de ses entreprises. Sur le seul critère du PIB et en supposant un prolongement des rythmes de croissance enregistrés sur les années récentes pour les économies du G7, on observerait effectivement un passage de témoin entre l’Inde d’une part, et la France et le Royaume-Uni d’autre part pour 2018 (Figure 2), confirmant ainsi les prévisions du CEBR.

Figure 2 : PIB en dollars courants

Source : Banque mondiale, calculs de l’auteur sur la base des prévisions du FMI

En projetant ces mêmes taux croissance à l’horizon 2030 (Figure 4), il apparait que l’Inde devrait dépasser le Japon autour de 2029, année durant laquelle la Chine pourrait dépasser les États-Unis. Ces projections sommaires sont très proches de celles du CEBR qui considère ces passages de témoin respectivement en 2027 et en 2032. L’analyse plus détaillée du CEBR pointe même la rentrée dans le top 10 des puissances économiques de la Corée du Sud et de l’Indonésie, à partir de 2027 pour le premier et de 2032 pour le second, et la sortie de l’Italie et du Canada. Le Brésil prendrait pour sa part la 6e place du classement des économies mondiales en 2032. Plus globalement, le recentrage vers l’Asie de l’économie mondiale, déjà observé depuis les années 2000, devrait s’affirmer dans les décennies à venir, avec 3 pays asiatiques aux 4 premières places mondiales (Chine, Inde et Japon) et 5 pays asiatiques dans le top 10 mondial (Chine, Inde, Japon, Corée du Sud et Indonésie). Le rapport du CEBR projette même l’économie indienne à la première place des puissances économiques mondiales dans la seconde partie du siècle. Le rattrapage de l’Inde et la dynamique observée en Corée du Sud et en Indonésie permettraient ainsi de relativiser la puissance chinoise à l’horizon 2050, le siècle s’affichant ainsi globalement asiatique et non plus simplement chinois.

Figure 3 : Projection de PIB à l’horizon 2030

Source : Banque mondiale, calculs et prévisions de l’auteur

L’Inde, une puissance économique encore fragile

Les singularités de l’économie indienne sont multiples : son PIB est porté en majorité par les services (53,8 % en 2016), le secteur industriel (28,8 %) et l’agriculture (17,4 %), alors même que la population active reste concentrée pour plus de la moitié dans le secteur primaire (Banque mondiale). Encore foncièrement rurale, l’Inde donne ainsi l’image d’un pays profondément bouleversé par la modernité, comme le prouve son leadership dans les secteurs de l’informatique, de la pharmacie et dans la formation, avec les Instituts de technologie indiens (IIT)[1], en pointe au niveau mondial. Malgré une dynamique observée depuis la libéralisation de l’économie en 1991, l’Inde ne représente actuellement qu’une faible part du produit intérieur brut (PIB) mondial -seulement 3%, contre 24 % pour les États-Unis, 22 % pour l’Union européenne, 15 % pour la Chine et 6 % pour le Japon- et du commerce mondial de biens (1,6 % des exportations selon l’Organisation mondiale du commerce, OMC). L’initiative Make in India vise en partie à répondre à certaines de ces problématiques, avec en point d’orgue la volonté de faire de l’Inde un pays d’innovation, de conception et de fabrication industrielles de rang international. Les objectifs officiels – une part de 25 % de l’industrie manufacturière dans le PIB d’ici 2020, 100 millions d’emplois – attestent du volontarisme des autorités locales à faire de ce plan de développement industriel le plus important de l’histoire récente.

Deuxième puissance démographique mondiale, l’Inde devrait dépasser la Chine dans les années 2020 et commence à bénéficier d’une fenêtre d’opportunité démographique[2] avec une population jeune – l’âge médian se situe à moins de 30 ans – qui pourrait répondre aux larges besoins de main-d’œuvre nécessaires à la politique industrielle envisagée (Tableau 1). Près de 64 % de la population indienne sera ainsi en âge de travailler à l’horizon 2026, avec une part des plus de 60 ans de seulement 13 %[3]. L’industrie devra être capable d’en absorber une large part et c’est un véritable défi qui s’impose au pays, avec l’objectif de former près de 500 millions de personnes dans les prochaines décennies. Chaque année, près de 12 millions de personnes – soit plus de 200 millions d’ici 2030 – vont arriver sur le marché du travail, avec des capacités de formation actuelles de moins de 4,5 millions de personnes. Cette dynamique démographique est un atout majeur pour l’Inde dans les années à venir et expliquerait en partie ses performances à l’horizon 2030. N’en déplaise aux partisans du déclinisme européen, il n’est en rien dramatique de se faire dépasser par un pays comptant 1 324 milliards d’habitants en 2016, lorsqu’on en dénombre seulement 65 ou 67 millions comme au Royaume-Uni ou en France !

Tableau 1: Fenêtre d’opportunité démographique

Source : ONU

Les opportunités issues de la dynamique de croissance actuelle sont certes nombreuses, mais il convient de relativiser les performances de l’économie indienne étant donnée la somme de défis structurels pour les années à venir. Sur la seule question de l’emploi, le défi des gouvernements indiens sera d’atteindre les employés du secteur informel qui, selon certaines estimations, représenteraient près de 90 % de la population active[4]. En parallèle, l’Inde devra s’attacher à réduire le déficit global d’infrastructures, qui coûterait au pays un montant équivalent à environ 5 % de son PIB selon l’agence de notation Standard & Poor’s (S&P)[5]. Cette faiblesse relative s’inscrit dans une problématique plus globale d’inefficacité du système de production indien. Baptisé « économie du coulage » par Gilbert Étienne[6], ce phénomène rassemble trois volets : la mauvaise allocation ou utilisation de fonds publics, le non-recouvrement des revenus de l’État et les aspects multiples de la corruption. D’autres défis accompagnent le volontarisme indien actuel et sont de nature à influencer la productivité des travailleurs, et in fine la compétitivité du secteur industriel indien : celui de l’urbanisation et de la gestion de l’habitat urbain, qui risque de devenir encore davantage prégnant en cas d’exode rural massif, celui de l’éducation – l’Inde pointe à la 103e place (sur 130) du classement Human Capital Index 2017 du Forum économique mondial – et, enfin, celui de l’hygiène et la santé, avec une piètre 136e place au classement de l’Indice de développement humain (sur 188) (Tableau 2). En outre, l’Inde devra s’attacher à la gestion des inégalités sur son territoire. En effet, la part des revenus détenus par les 10 % les plus riches représentait, en 2016, près de 61 % des revenus totaux, un des taux les plus élevés au niveau international (Figure 4). Et les inégalités de revenus se déploient en inégalités spatiales sur l’ensemble du territoire indien et, à la différence de la Chine, les changements opérés par les politiques gouvernementales sont beaucoup plus lents à s’opérer.

Tableau 2 : Statistiques nationales

Source : Banque mondiale

Figure 4 : Part des revenus détenus par les 10 % les plus riches en 2016, en %

Source : Rapport sur les inégalités mondiales 2018

En définitive, c’est un ensemble de défis qui attend cette Inde conquérante sur la scène économique mondiale. Certes, la progression de son PIB en dollars lui permettra de briguer les premières places des classements mondiaux, mais il faudra une croissance beaucoup plus inclusive et équilibrée pour permettre un véritable décollage de son PIB par tête. Ainsi, ce dernier a été multiplié par 3,8 entre 2000 et 2016, contre près de 9 pour la Chine durant la même période (Tableau 3). Véritable levier d’affirmation sur la scène internationale, l’influence économique recherchée par l’Inde se lit à travers sa nouvelle politique industrielle et sa volonté d’attirer les investisseurs internationaux sur son territoire. Toutefois, l’Inde n’a pas encore la capacité d’impulsion de son voisin chinois. New Delhi cherche sa place dans le projet des Routes de la Soie, tout en proposant un projet concurrent (Le Freedom Corridor) avec le Japon. La diplomatie indienne reste ainsi en équilibre entre sa recherche d’alliances avec les pays du bassin indo-pacifique (Australie, États-Unis, Japon) et sa relation ambiguë avec la Chine. L’Inde dispose de nombreux outils d’influence, ou soft power, associés à sa culture – cinéma, littérature ou encore médecines douces et yoga – et le relais de sa diaspora est important à l’étranger.

En matière économique comme sur le plan des relations internationales, l’Inde cherche ainsi toujours sa place !

Tableau 3 : PIB par habitant en dollars (méthode Atlas)

Source : Banque mondiale

—————————————–

[1] Créés au début des années 1960 par le gouvernement indien, les ITT sont aujourd’hui considérés comme des écoles d’ingénieurs d’excellence.

[2] Selon les Nations unies, une fenêtre d’opportunité démographique peut être observée quand la proportion d’enfants de 0 à 14 ans est inférieure à 30 % de la population et lorsque la proportion de plus 65 ans est inférieure à 15 % de la population.

[3] Ernst and Young – FICCI, Reaping’s India promised Demographic dividend, New Delhi, janvier 2014.

[4] Ibid.

[5] « India’s poor infrastructure biggest roadblock to “Make in India”: S&P », The Economist Times, 2 août 2016.

[6] Gilbert Étienne, Le développement à contre-courant, Paris, Presses de Sciences Po, Bibliothèque du citoyen, 2003.