17.12.2024

Belt and Road Initiative (BRI) : une lecture économique

Tribune

28 novembre 2017

Baptisé One Belt, One Road (OBOR) en 2013, lors du discours du président Xi Jinping à Astana, au Kazakhstan, l’initiative BRI (Belt and Road, littéralement ceinture et route) fait à l’heure actuelle l’objet de multiples commentaires et suscite admiration, crainte ou incompréhension de la part de nombreux analystes ou du grand public. Qualifiée par certains de plus grand projet d’investissements depuis le plan Marshall de l’après Deuxième Guerre Mondiale (Nalbantoglu, 2017)[1], l’initiative BRI est symptomatique de la difficulté à appréhender le volontarisme de la Chine en ce début de 21è siècle. Près de 40 ans après la politique d’ouverture de l’économie chinoise impulsée par Deng Xiaoping – alors vice-Premier ministre et vice-Président du Parti communiste – le développement chinois et son lien avec l’ouverture extérieure se révèle toujours aussi multiforme.

La Chine a ainsi émis le désir de construire une nouvelle histoire du monde à travers ses investissements et le storytelling réalisé par Pékin est en parfaite adéquation avec la notion de connectivité. Si l’Asie centrale reste le voisinage privilégié des investissements chinois dans les infrastructures, c’est bien toute l’économie mondiale qui pourrait être, à terme, bouleversée par l’ambition de Pékin. En effet, l’initiative de « la ceinture et de la route » englobe près de 65 pays asiatiques et européens, représentant près de 55 % du PIB mondial, 70 % de la population mondiale – 4,4 milliards d’habitants –, 75 % des réserves énergétiques mondiales, pour une durée d’investissement pour l’ensemble des projets d’environ trente à trente-cinq ans. Le coût estimé des premiers projets est de l’ordre de 900 milliards de dollars et on évoque des prêts, de la part de la Chine, pouvant atteindre 8 trillions de dollars pour les infrastructures à venir dans les différents pays traversés.

La connectivité se décline sous des formes commerciales (facilitations, baisse des droits de douanes, contrats de gré à gré, etc.), financières (prêts), humaines (main-d’œuvre, éducation) et, bien évidemment, sous l’angle de la construction d’infrastructures (portuaire, routière, énergétique, communication, etc.). Au-delà des chiffres et des annonces, c’est peut-être une nouvelle révolution des échanges mondiaux et de la division internationale du travail qui est en train de naitre avec le projet BRI.

Le projet BRI : acte 4 de la politique d’ouverture chinoise et réponse à la problématique économique interne de rééquilibrage de la croissance ?

Dès 1979, ont été mises en place sur le territoire chinois, des zones économiques spéciales (ZES) à Shantou, Xiamen, Zhuhai et Shenzhen, dans les provinces du Guangdong et du Fujian. Les deux premières avaient la particularité d’avoir des liens assez étroits avec la diaspora chinoise ; les deux suivantes disposaient d’une proximité géographique avec Macao et Hong-Kong. La Chine cherchait alors avant tout à attirer des investissements directs étrangers (IDE) afin de bénéficier de transferts de technologies et d’acquérir des méthodes modernes de gestion.

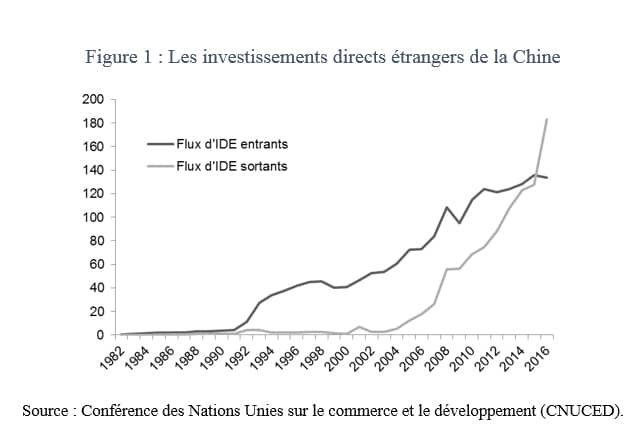

Près de quarante ans après le lancement de cette politique, la Chine est devenue un acteur majeur sur le marché des IDE internationaux. Faibles au début des années 1980, ces investissements ont enregistré une croissance marquée après la mise en place des réformes de 1992, pour dépasser les 100 milliards de dollars au début des années 2000. Longtemps considérée comme un unique pays d’accueil, la Chine est même désormais exportatrice nette d’IDE. Les flux sortants sont ainsi passés de 7 à plus de 180 milliards de dollars entre 2001 et 2016.

Dès le début des années 2000, Pékin a mis en place un système de régulation pertinent et efficace pour conquérir les marchés extérieurs : support pour la mise en place de structures compétitives, mise en réseau des firmes qui investissent à l’étranger, encouragement d’IDE favorisant le développement économique du pays (matières premières, renforcement de la base technologique, etc.).

Cette politique du « Go Global » a permis une forme de consolidation du développement économique chinois. Couplée à l’adhésion à l’OMC en décembre 2001, elle a constitué une étape complémentaire de la stratégie d’ouverture menée depuis la fin des années 1970, qui a notamment permis une émancipation des entreprises chinoises du marché intérieur pour répondre à une triple logique de sécurité énergétique, de développement à l’international et de restructuration. Le projet BRI peut être perçu comme une continuation logique de la politique d’ouverture de la Chine après les volets des ZES (1978), du Go Global (2000) et de l’accession à l’OMC (2001).

Toutefois, il devrait également être étudié au regard de la stratégie économique et commerciale actuelle de Pékin. En effet, le projet BRI permettrait une convergence entre la politique économique intérieure chinoise et sa politique extérieure. Vecteur de réduction des inégalités régionales et sociales sur le territoire chinois, le projet BRI répondrait aussi à la problématique de rééquilibrage de la croissance chinoise en faveur de la consommation, tout en satisfaisant l’objectif de civilisation écologique énoncé depuis près de 10 ans. Une accélération de l’intégration régionale avec les pays traversés par les routes de la soie permettra ainsi aux entreprises chinoises de développer leurs activités industrielles hors du territoire ou d’optimiser les industries existantes sans développement de nouvelles capacités. En outre, le projet BRI devrait permettre à la Chine de sécuriser ses approvisionnements en matières premières énergétiques, ce qui induirait un bénéfice certain en matière de sécurité énergétique. En matière d’emplois, le projet est également important puisqu’il pourrait permettre d’assurer une transition pour les ouvriers du secteur industriel dont les industries sont en cours de rationalisation sur le territoire, en leur offrant la possibilité d’emplois à l’extérieur du territoire. Enfin, en matière d’échanges extérieurs, la Chine, qui a déjà remplacé la Russie dans de nombreux pays d’Asie centrale comme principal fournisseur de biens manufacturés, pourra accéder via l’intensification du réseau d’infrastructures à de grands marchés émergents en croissance (Iran, Turquie) ou arrivés à maturation (Russie).

Les infrastructures durables comme justification économique du projet BRI

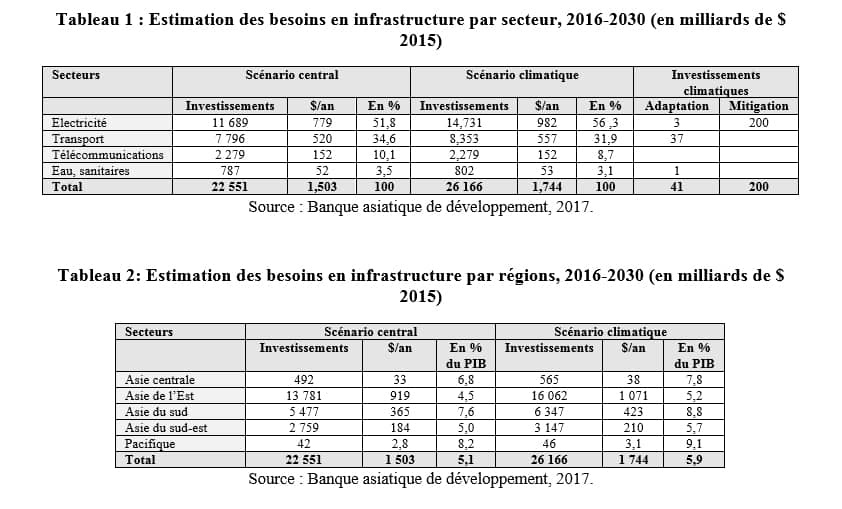

Les investissements en infrastructures durables constituent l’architecture du projet BRI. La Banque asiatique de développement (ADB) a estimé à environ 26 trillions de dollars les besoins nécessaires en infrastructures entre 2016 et 2030 en Asie, soit 1,7 trillion de dollars par an, contre une dépense d’investissement actuellement réalisé d’environ 881 milliards de dollars. Or, selon l’ADB, les banques de développement ne pourront répondre qu’à environ 2,5 % des sommes nécessaires à l’horizon 2030. Dans un environnement monétaire où les taux d’intérêt sont excessivement bas, la question d’un investissement massif dans les infrastructures se pose réellement. L’Union européenne à travers le plan Juncker a souhaité initier cette politique, sans toutefois obtenir d’importants résultats en matière de volume d’investissements. Les pays asiatiques ont certainement un tropisme plus important pour les investissements dans les infrastructures : nombre d’entre eux ont enregistré des taux de croissance marqués de ces derniers dans leur processus de développement. Ainsi, dans les années 1990, il n’était pas rare d’observer des taux d’investissement dans les infrastructures en Chine de l’ordre de 15 à 20 % l’an, des chiffres qui ont permis un décollage économique du pays. Dans ce schéma, la Chine a suivi les exemples du Japon et de la Corée du Sud, dont les taux d’investissement dans les infrastructures étaient proches ou supérieurs à 10 % par an dans les années 1980.

Une justification économique : le lien entre investissement dans les infrastructures et croissance

L’ensemble de cette architecture institutionnelle chinoise constitue le socle financier du projet BRI. Si certains s’interrogent sur l’efficience globale du système et sur la concurrence qui pourrait exister entre ces différentes institutions, force est de constater que l’ensemble de ces vecteurs financiers permet de crédibiliser l’initiative chinoise pour l’ensemble des acteurs et permet d’envisager des effets de levier importants de la part du secteur privé.

Il n’existe à l’heure actuelle aucun exercice d’évaluation macroéconomique du projet BRI pour la Chine ou pour les différents pays traversés par les routes terrestres et maritimes. Cette absence d’évaluation est préjudiciable car elle interdit de mesurer les externalités positives (ou négatives) du projet en matière de production, d’emplois et finalement de bien être pour les populations. L’exercice reste difficile car l’évaluation du projet BRI devrait légitimement passer par une évaluation multicritère mêlant impacts macroéconomiques (croissance, emploi, investissements, etc.), impacts environnementaux (consommation énergétique, émissions de CO2), degré d’ouvertures des économies, dépendances énergétiques, etc. Deux effets sont particulièrement difficiles à mesurer : l’impact sur les investissements privés et les effets d’évictions possible en raison des investissements chinois et les effets de diffusion régionaux des investissements dans les infrastructures.

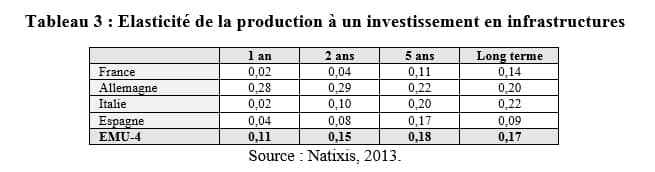

Il est dès lors intéressant de rappeler quelques faits stylisés sur la relation entre investissements dans les infrastructures et croissance. Les multiplicateurs d’investissements diffèrent selon le type d’investissement réalisé et, dans le cadre spécifique des investissements dans les infrastructures, selon le type d’infrastructures (écoles, bâtiments, centres de R&D, ponts, routes, voies ferrées, etc.). Ils peuvent être ainsi plus ou moins élevés et étalés dans le temps. On considère ainsi généralement que les infrastructures lourdes (construction d’aéroports, ponts, routes, voies ferrées, etc.) ont des externalités positives plus importantes sur la croissance. Toutefois, leur mode de financement n’est pas neutre et l’impact est moindre si elles sont financées par l’impôt plutôt que par un accroissement du déficit public. Dans tous les cas, les effets multiplicateurs vont également varier selon le niveau d’infrastructures déjà existant sur le sol national. Natixis (2013)[3] a ainsi mené une étude sur les conséquences des investissements en infrastructures sur la production en Europe, mais a également estimé un multiplicateur d’investissement. Ce dernier a été estimé à 14 pour la zone euro, ce qui signifie qu’un euro investi dans les infrastructures de transport pourrait générer jusqu’à 14 euros de PIB dans la zone.

La plupart des études mettent en exergue un lien entre infrastructures et croissance de la production en raison notamment d’une augmentation de la productivité des facteurs. Le Fonds monétaire international (FMI) estime ainsi qu’1 % d’investissement dans les infrastructures génère 1,5 % de croissance. Veganzones (2000)[4] reprenant les travaux de Meade (1952) ou Hirschman (1958) explique que les infrastructures sont porteuses d’un principe de potentialité. Ainsi les infrastructures auraient la capacité de rendre possible différentes potentialités économiques : l’activité de transport est stimulée par l’accroissement du réseau routier ou ferré, l’activité économique peut être soutenue par des investissements dans le secteur électrique, etc. Meade (1952) met, lui, en exergue le principe de potentialité directe lié à l’utilisation directe de l’infrastructure (usage du transport en raison de la construction d’une route) et indirecte liés aux externalités sur les autres secteurs d’activités (le secteur de la construction bénéficie d’un arrivage de matériaux plus fréquents et plus rapides en raison de la construction de la route, etc.). Dans tous les cas, la construction d’infrastructures a un impact direct sur la productivité des facteurs. Cette hausse de la productivité passe par une réduction des coûts de production résultant des externalités de l’infrastructure et par effet immédiat d’une hausse de la rentabilité des projets et in fine une amélioration de la compétitivité. Dès lors, rien d’étonnant à ce que les infrastructures de transports et plus généralement de logistiques soient parmi les plus génératrices d’externalités sur la production puisqu’elles constituent des nœuds de coordination dans le système économique actuel. Dans son rapport sur les infrastructures, la Banque mondiale (2014) pointait du doigt l’importance des coûts de transport dans la compétitivité des pays. Dans le cas du projet BRI, il n’est pour l’instant pas question d’infrastructures sociales mais plutôt d’infrastructures économiques et plus particulièrement d’infrastructures de transports ou liées à la logistique (entrepôt, etc.). Dès lors, on peut considérer que le projet BRI possède les ingrédients majeurs pour générer de nombreuses externalités économiques : une intensification des échanges entre les différents pays traversés, un accroissement de la taille du marché régional et la possibilité de générer de nombreuses économies d’échelles mais également la mise en place d’une nouvelle forme de division du travail intra-zone.

En définitive, la création d’une chaine d’infrastructures régionales permet d’anticiper une multiplication des échanges économiques, mais également une modification des marchés du travail et une diffusion plus rapide du progrès technique. Peut-on dès lors qualifier de bien public régional ou mondial le projet BRI ? L’objectif économique sous-jacent du projet devrait permettre à la Chine de répondre à des objectifs internes, mais également de favoriser et de générer des complémentarités spatiales ou sectorielles et de nombreuses synergies entre les différents pays traversés. De manière théorique, les externalités spatiales pourraient être nombreuses : importation de technologie à faible coûts, création d’une chaine de valeur régionale, accès aux différents marchés régionaux, désenclavement, etc. Et le projet chinois pourrait ainsi réaliser ce que peinent à faire les différentes Banques de développement internationales. Véritable maitre d’œuvre du projet BRI, la Chine cherche ainsi à favoriser la création de biens publics mondiaux. Deux conditions sont dès lors nécessaires : éviter la construction d’éléphants blancs et d’infrastructures improductives ; améliorer la transparence dans la gestion des projets. Ces deux conditions génèrent des inquiétudes économiques et géopolitiques et détournent l’attention des analystes des objectifs premiers du projet.

Dans ce contexte, évaluer les externalités économiques, commerciales et environnementales doit désormais devenir la pierre angulaire des travaux des autorités chinoises et, par extension, des banques de développement. Ce travail permettrait d’expliciter les principaux impacts attendus en matière de croissance et d’emplois dans les différents pays et de favoriser la pleine et entière acceptation du projet BRI. Il serait également moteur dans la mise en place de collaborations et de coopération entre les différents acteurs.

________________________________________________

[1] Nalbantoglu, C., (2017), One Belt, One Road Initiative: New route on China’s Change of Course to Growth, Open Journal of Social Sciences, 5, 87-99.

[2] En 2017, 15 milliards de dollars supplémentaires ont été ajoutés.

[3] Natixis, « Quel est l’ampleur du multiplicateur d’infrastructures en zone euro ? », Flash Economie, Recherche économique, 22 mars 2013.

[4] Veganzones, M-A, Infrastructures, investissement et croissance : un bilan de dix années de recherches, CERDI, 2000.